с 01.07.2011 по настоящее время Ростов-на-Дону, Ростовская область, Россия

Нальчик, Кабардино-Балкарская Республика, Россия

В статье раскрываются основные схемы уклонения от налогообложения. В соответствии с УК РФ, указаны меры наказания за уклонение от уплаты налогов. Предложены меры улучшения ситуации в виду снижения налоговых поступлений в бюджеты всех уровней

налоги и налогообложение, методы уклонения от уплаты, виды налогов, санкции, налоговое администрирование

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований[1]. Иначе, налог – это обязательный, безвозмездный платеж, уплачиваемый гражданами в целях финансового обеспечения государства.

Вопросы уплаты налогов затрагивают каждое юридическое и физическое лицо, имеющее доход или имущество, но не все налогоплательщики пополняют бюджет страны в полной мере. Так, в Уголовном Кодексе РФ предусмотрена ответственность за налоговые преступления по статьям 198, 199, 199.1, 199.2. В таблице 1 представлена их подробная характеристика.

Таблица 1– Ответственность за налоговые преступления в соответствии с УК РФ[2].

|

Статья |

Ответственность |

|

Статья 198 «Уклонение от уплаты налогов и (или) сборов с физического лица» |

Штраф в размере от ста тысяч до трехсот тысяч рублей; Принудительные работы на срок до одного года; Арест на срок до шести месяцев, либо лишение свободы на срок до одного года. |

|

Статья 199 «Уклонение от уплаты налогов и (или) сборов с организации»; |

Штраф в размере от ста тысяч до трехсот тысяч рублей; Принудительные работы на срок до двух лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет; Арест на срок до шести месяцев |

|

Статья 199.1 «Неисполнение обязанностей налогового агента» |

Штраф в размере от ста тысяч до трехсот тысяч рублей; принудительные работы на срок до двух лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового; Арест на срок до шести месяцев |

|

Статья 199.2 «Сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счет которых должно производиться взыскание налогов и (или) сборов». |

Штраф в размере от двухсот тысяч до пятисот тысяч рублей; Принудительные работы на срок до трехлет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового; Лишение свободы на срок до трех лет с лишением права занимать определенные должности. |

В таблице 2 представлены данные налоговой статистики по пополнению консолидированного бюджета страны. В 2021 г. его доходность увеличилась на 120,4 %, а доходность акцизов упала на 14,3 % [3].

Таблица 2 –Поступления по видам налогов в консолидированный бюджет РФ за январь-апрель 2020-2021 гг.

|

Поступления по видам налогов в консолидированный бюджет РФ за январь-апрель 2020-2021 гг. |

|||

|

Виды налогов |

январь-апрель, млрд. руб. |

||

|

2020 |

2021 |

темп, % |

|

|

Налог на прибыль |

1703,5 |

1911,1 |

112,1 |

|

НДС |

1354,4 |

1834,6 |

135,5 |

|

НДФЛ |

1192,2 |

1366,7 |

114,6 |

|

Имущественные налоги |

407,5 |

460,6 |

113 |

|

Акцизы |

475,9 |

408,1 |

85,7 |

Причиной падения акцизных сборов является их стабильное увеличение. Многие компании и предприниматели прекратили реализацию алкогольной и табачной продукции, отдав предпочтение более дешевым и стабильным товарным направлениям.

Несмотря на положительную ситуацию в целом, большое распространение получили законные и незаконные схемы ухода от налогообложения, построенные на несовершенстве налогового законодательства.

Для выявления таких схем можно:

– проводить мониторинг результатов финансово-хозяйственной деятельности;

– изучать данные налогового контроля и отчетности;

– анализировать и оценивать скрытую базу налогообложения;

– проводить налоговые проверки.

Причины уклонения от уплаты налога могут быть разными: экономические, политические, правовые, организационные. В академической среде особое внимание концентрируется на определённом ряде причин. Так уклонение от уплаты налогов связано с:

- Ухудшением финансового положения бизнеса;

- Общим снижением доходов населения;

- Наличием спорных моментов и недоработок в налоговом законодательстве и налоговой политике;

- Отсутствием стимулирующих условий для обеспечения конкурентоспособности.

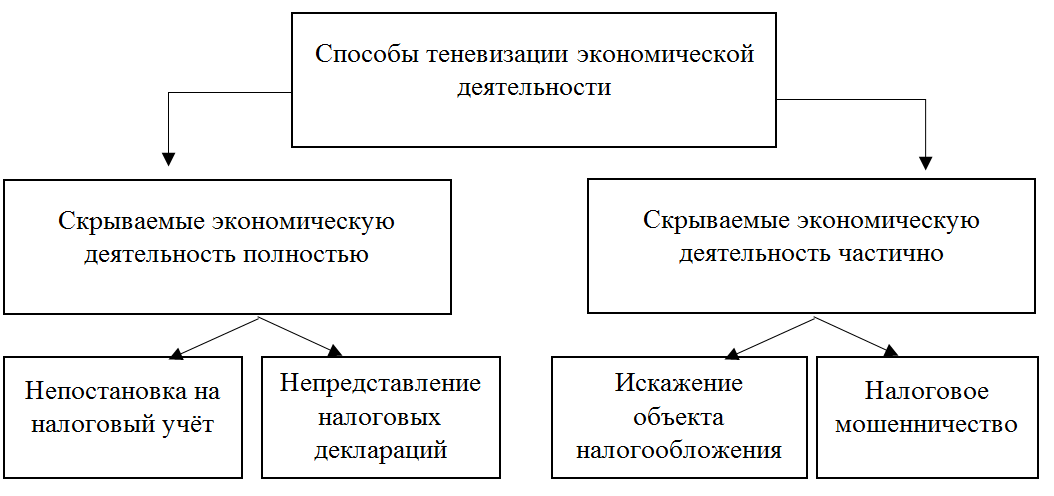

На рисунке 1 представлена тесная связь налоговой и экономической сфер.

Рисунок 1– Способы незаконной экономической деятельности[4]

В настоящее время принято выделять два основных вида налоговых уклонений.

- «Избежание налогообложения»

Смысл этой схемы заключается в законном уменьшении налогов за счет использования возможностей налогового законодательства, откладывании выплаты налогов на более поздние сроки, выборе более удобного порядка налогообложения.

- «Увиливание от уплаты налогов»[6]

В данной схеме налогоплательщик скрывает объекты налогообложения, незаконно и намеренно уклоняется от уплаты обязательного платежа. Присутствуют методы уменьшения налогооблагаемого дохода (кредиты, преувеличение вычетов).

Помимо основных видов налогового уклонения можно выделить еще несколько дополнительных:

- Оформление сотрудников организации как самозанятые.

- В данном случае, уволившийся сотрудник переходит на упрощенную систему налогообложения и приступает к прежней работе на условии договора подряда, самостоятельно выплачивая проценты от доходов.

- Сокрытие дохода (денежные поступления не отражаются в отчетности).

- Замена договоров.

- Замена части заработной платы компенсацией.

Наиболее известные мошеннические схемы по группам: дробление бизнеса, фиктивные сделки с однодневками, нерыночные цены.

Схему «дробления бизнеса» компании применяют только для экономии своих средств на налогах. Они сотрудничают с одними и теми же поставщиками и покупателями, владеют общим имуществом и взаимозависимы.

Для выявления данной схемы налоговики составляют информацию об учредителях, проверяют информацию о перемещении товаров между складами, сравнивают деятельность каждой компании между собой, по выпискам из банка сравнивают поставщиков и покупателей.

Схема «фиктивные сделки с однодневками» применяется для снижения налога на прибыль и НДС. Ее характерные признаки: не появление сотрудников подрядчика на работе, недостаток товаров на складе по итогам инвентаризации, нехватка складов для хранения продукции, указанной в документации.

Для выявления данной схемы налоговый инспектор может сравнить вес товаров, указанный в товаросопроводительных документах, с грузоподъемностью автомобиля, провести инвентаризацию и проверить адрес отгрузки товаров.

Для снижения НДС и налога на прибыль недобросовестные налогоплательщики могут использовать такую схему как «нерыночные цены». В данном случае цена сделки между взаимозависимыми компаниями будет отличаться от рыночной.

Для выявления нарушений налоговику достаточно запросить документы по сделке и сравнить их с ценами на рынке.

Если говорить о факторах уклонения от налогов, то к ним можно отнести: экономические, политические, моральные, правовые, организационно-технические.

Экономические факторы.

В связи с мировыми кризисами происходит снижение финансового положения как граждан, так и предприятий (спад производства, вывод капитала за границу).

К экономическому фактору, также следует отнести высокую налоговую нагрузку на налогоплательщика, что является особенностью налоговой системы государства. При уплате налоговых обязательств, может произойти снижение финансового положение налогоплательщика, в некоторых случаях, до критического, поэтому уклонение от налогообложения для данного налогоплательщика, рассматривается как единственный выход, для дальнейшего существования.

Уклонение от налогообложение является важнейшей причиной конкурентоспособности, так как нет законных возможностей обеспечения конкурентоспособности в рядах секторов ведения бизнеса.

Политические факторы.

Данный фактор связан с регулирующей функцией налогов, так как государство управляя финансовыми потоками, полученных от налоговых поступлений, проводит разную социально-экономическую политику. Граждане, предприятия против которых направленна такая политика, оказывают определенное противодействие государству, посредством ухода от налогообложения.

Когда налоговые поступления начинают использоваться государством не только для выполнения своих функций, покрытия своих расходов, но и как инструмент по реализации социально-направленной политики, программ. Государство может использовать налоговые поступлений, как средство той или иной социально-экономической политики, с целью подавления какого-либо класса, который в свою очередь не является властвующим. В данном случае, уклонение от налогообложение выступает как форма противодействия, сопротивления такому подавлению со стороны государства.

При реализации государственной экономической политики, использование налогов как средством данной политики, проявляется в повышении налогов на определенные отрасли производства, где по мнению государства, необходимо снизить удельный вес отрасли в экономике, или же наоборот, снижают налогообложение слаборазвитых или более перспективных отраслей производства с целью их быстрейшего и большего развития. В данном случае, где происходит повышение налогообложения, организации пытаются сокрыть свои налоги. Цель данного уклонения – сохранения отрасли или компании в целом, протест действиям государства, или же просто корыстные действия, для нанесения ущерба экономики страны.

Моральные факторы. Данные факторы еще можно назвать нравственно-психологическими, они вызываются не только характером налогового законодательства, но и налоговой системой государства в целом. Выделим следующие причины: отрицательное отношение к государственной налоговой системе, крайне низкий уровень налоговой культуры, корысть.

Правовые факторы.

Здесь выделяется несовершенство и нестабильность налогового законодательства. Налоговый кодекс, главы об отдельных видах налогов, налоговое законодательство в значительной мере структурированно, но в нем все еще существуют значительное количество пробелов и отсылочных норм, которые в значительной степени затрудняют использование правовым норм гражданами, но также предоставляют возможность злоупотребления этим самым правом.

Также дополнительные трудности образовывают постоянно вносимые в налоговое законодательно изменения. Устойчивое ожидание увеличение ставок налогов, принуждает граждан и предприятия заранее занижать объем налоговых обязательств.

Организационно-технические факторы.

Здесь выделяются недостатки во взаимодействии между органами налогового контроля, другими органами контроля и органами правопорядка.

Также необходимо отнести несовершенства процессуального законодательства, которые обуславливаются несогласованностью действий органов предварительных следственных действий и арбитражных судов.

В целом, одним из условий налоговых преступлений является не результативность налогового контроля. В наведении порядка в сфере налогообложения физических лиц многие государства видят резервы повышения доходов бюджета и налоговой дисциплины.

С целью снижения криминогенного влияния на сферу налогообложения физических лиц, необходимо изменение налогового законодательства России по следующим направлениям:

– необходимо внесение изменений в налоговое законодательство Российской Федерации с целью закрепления критериев, позволяющих отличить налоговое планирование от уклонения от уплаты налога;

– в основе такого разграничения должно стать положение о неправомерности сделки, если ее единственной экономической целью является уменьшение налоговых обязательств.

В связи с имеющейся тенденцией снижения налоговых поступлений в бюджеты всех уровней вследствие применения недобросовестными налогоплательщиками различных схем уклонения от налогообложения одним из основных направлений налоговой политики государства будет являться качественное улучшение налогового администрирования.

1. Налоговый кодекс Российской Федерации (НК РФ) [Электронный ресурс]. –URL: http://www.consultant.ru/document/cons_doc_LAW_19671/

2. Болатаева, А.А. Налоговая система РФ: актуальные проблемы и пути совершенствования современной налоговой системы// Научные Известия. –2020. –№ 6. –С. 41-45.

3. Зотиков, Н.З. Налоговая система России: проблемы и перспективы // Интернет-журнал Науковедение. –2019. –Т. 9. –№ 3. –С. 76.

4. Изварина Н.Ю., Квон Н.С. Значение налогового риск-менеджмента в системе управления рисками компании // Научный диалог: Молодой ученый. сб. науч.тр., по матер. XIV междунар. науч.-практ. конф. 22 февраля 2018 г. – Изд. ЦНК МОАН. – 2018. – С. 38-41.

5. Худяков, А.И., Бродский, Г.М. Основы налогообложения: Учеб. пособие. СПб.: Европейский Дом, 2020. – 432 с.

6. Новостной экономический портал [Электронный ресурс]. – URL: https://nalog-nalog.ru/spravochnaya_informaciya/izmeneniya-v-nalogovom-zakonodatelstve-s-2021-goda/.

7. Агузарова Ф.С. Российская налоговая система: понятие, проблемы и перспективы // Налоги и налогообложение. – 2018; [Электронный ресурс]: URL: http://www.nbpublish.com/library_get_pdf.php?id=31569

8. Арцуев А.М. Проблемы налоговой системы РФ и пути ее совершенствования / А.М. Арцуев, М.Э. Башыбюйюк, А.В. Варнавский // E-Scio. – 2020. [Электронный ресурс]. – URL: http://e-scio.ru/wp-content/uploads/2017/04/%D0%A1%D1%82%D0%B0%D1%82%D1%8C%D1%8F-1.pdf

9. Лапин А.В. Налоговый контроль в формирующейся единой системе государственного и муниципального контроля (надзора) в Российской Федерации // Налоги и финансы. - 2018. [Электронный ресурс]. –Режим доступа: http://cyberleninka.ru/article/n/nalogovyy-kontrol-v-formiruyuscheysya-edinoy-sisteme-gosudarstvennogo-i-munitsipalnog

10. Терещенко Э.Ю. Направления повышения эффективности функционирования органов Федеральной налоговой службы / Э.Ю. Терещенко, Е.Н. Денисенко // Новая наука: Проблемы и перспективы. – 2020.–[Электронный ресурс]. – Режим доступа: https://www.klex.ru/2rh

11. Страбыкина, Ю.С., Конкина, А.В., Коротаева, О.А. Налог на «роскошь»: тенденции развития и альтернативы [Текст] // сб. ст. по мат. XXXIX междунар. студ. науч.-практ. конф. № 3(39). 2018. — 74-79 с.

12. Худяков, А.И., Бродский, Г.М. Основы налогообложения [Текст]: Учеб. пособие. СПб.: Европейский Дом, 2019. — 432 с.

13. Шарохина, С.В. Принципы правового государства, определяющие налоговую систему страны [Текст] // Актуальные проблемы гуманитарных и социально-экономических наук. 2017. Т. 6. № 11 (11). 122-125 с.

14. Налоговый кодекс РФ. Часть первая от 31.07.1998 № 146-ФЗ (ред. от 20.04.2021) – [Электронный ресурс]. – URL:https://docs.cntd.ru/document /901714421

15. Налоговый кодекс Российской Федерации. Часть вторая от 05.08.2000 № 117-ФЗ (ред. от 02.07.2021)– [Электронный ресурс] –URL:https://legalacts.ru/kodeks/NK-RF-chast-2/

16. Евсеева И.В.Актуальные проблемы и пути совершенствования налоговой системы Российской Федерации /И.В.Евсеева, М.Р.Мирзоев//Вестник Московского финансово-юридического университета. Серия: Экономика и бизнес. – 2019.– № 2.– С. 16-21. – URL:https://cyberleninka.ru/article/n/aktualnye-problemy-i-puti-sovershenstvovaniya-nalogovoy-sistemy-rossiyskoy-federatsii/viewer

17. Жидяева Е.С. Проблемные стороны налоговой политики в условиях современной России /Е.С. Жидяева, Г.А.Багян// Естественно-гуманитарные исследования.– 2021.– № 33 (1).– С. 111-114.– URL: https://cyberleninka.ru/article/n/problemnye-storony-nalogovoy-politiki-v-usloviyah-sovremennoy-rossii-1/viewer

18. Пансков В. Г. Налоги и налогообложение: учебник и практикум для среднего профессионального образования / В.Г.Пансков/– 6-е изд., перераб. и доп. – Москва: Издательство Юрайт, 2019.– 436 с.

19. Столбун Д.М. Налоговая система Российской Федерации: необходимые изменения для роста российской экономики // E-Scio. Серия: Экономикаибизнес.– 2020. – URL:https://cyberleninka.ru/article/n/nalogovaya-sistema-rossiyskoy-federatsii-neobhodimye-izmeneniya-dlya-rosta-rossiyskoy-eknomiki/viewer

20. Анисимова А.А.Методы совершенствования цифровых налоговых сервисов в современной практике налогового администрирования// Налоги и налогообложение. –2021. –№ 1. –С. 71-80.

21. Изварина Н.Ю., Климина К.В., Ганжа А.И.Обеспечение финансовой безопасности государства в условиях экономического кризиса // Экономика и бизнес: теория и практика. – 2021. – № 6-1 (76). – С. 110-113.

22. Изварина Н.Ю. Совершенствование налогового администрирования на современном этапе развития налоговой системы // Строительство – 2015: Современные проблемы строительства: материалы междунар. науч.-практ. конф., 16-17 мая 2015 г. / Рост. гос. строит. ун-т. – Ростов н/Д.: РГСУ, 2015. – С. 104-106

23. Усенко А.М., Григорян Г.С.Роль налогового администрирования в формировании налоговых доходов // Экономические и гуманитарные науки. 2020. –№ 9 (344). –С. 64-69.

24. Еременко В.А., Шумилин П.Е., Пудеян Л.О. Налоговый учет и отчетность/В.А.Еременко, П.Е.Шумилин, Л.О. Пудеян/ Ростовский государственный экономический университет. Ростов-на-Дону, 2019. Том Часть 1 Налог на прибыль

25. Шумилина, В. Е. Налоги как фактор экономической и финансовой безопасности / В. Е. Шумилина, А. А. Рощупкина // : Математика в экономике, Ростов-на-Дону, 12 ноября – 27 2018 года. – Мельбурн: AUS PUBLISHERS, 2018. – С. 43-50. – DOI 10.26526/conferencearticle_5c24b1cf28fc52.31439246.

26. Шумилина, В. Е. Налоговые преступления как часть финансовых преступлений и борьба с ними / В. Е. Шумилина, М. В. Нешта, Е. В. Коноплева // Наука и мир. – 2019. – № 1. – С. 1-5.

27. Шумилин П.Е., Сушкова Т.В., Гунько Д.Н. Роль налогов в формировании доходов бюджетов РФ /П.Е.Шумилин, Т.В.Сушкова, Д.Н. Гунько// Математика в экономике. Мельбурн, 2018. С. 26-33.

28. Шумилин П.Е., Лукьянова Ю.С., Моренова М.С. Актуальные проблемы налогообложения в России/ П.Е. Шумилин, Ю.С. Лукьянова, М.С.Моренова//Наука и мир. 2018. № 1. С. 6-10.

29. Федеральный закон "О развитии малого и среднего предпринимательства в Российской Федерации" от 24.07.2007 N 209-ФЗ (последняя редакция).

30. "Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 17.02.2021).

31. Баженов Ю.К., Баженов А.Ю. Малое предпринимательство. - М.: Инфра-М, 2015. - 413 с.

32. Маршавина Л.Я., Чайковская Л.А. Налоги и налогообложение: учебник. - М.: Юрайт, 2016. - 503 с.

33. Лыкова Л. Н. Налоги и налогообложение: учебник и практикум. - М.: Юрайт, 2015. - 353 с.

34. Пансков В. Г. Налоги и налогообложение: учебник и практикум. - М.: Юрайт, 2016. - 382 с.

35. «Налоговый кодекс Российской Федерации (часть первая)» от 31.07.1998 N 146-ФЗ (ред. от 20.04.2021) (с изм. и доп., вступ. в силу с 01.07.2021)[Электронный ресурс].

36. Быкова Н.Н. Классификация форм и методов налогового контроля в Российской Федерации // Карельский научный журнал, 2019.

37. Грачева Е.Ю., Ивлиева М.Ф., Соколова Э.Д. Налоговое право: Учебник / Е.Ю. Грачева, М.Ф. Ивлиева, Э.Д. Соколова. – М.: Юристъ, 2018. – 223 с.

38. Козырин, А. Н. Налоговое право [Текст]: учебник для бакалавриата / А. Н. Козырин; Нац. исслед. ун-т «Высшая школа экономики». – М.: Изд. дом Высшей школы экономики, 2021. – с. 487.

39. Фарикова Е.А. Формы налогового контроля по современному российскому законодательству // Современная научная мысль, 2019.

40. Цинделиани И.А., Батяева А.Р., Бурова А.С. Налоговое право // Институт экономики и права Ивана Кушнира, 2019.

41. Шадурская М.М. Налоги и налогообложение [Текст]: учебник / [М. М. Шадурская, Е. А. Смородина, Т. В. Бакунова и др.]; М-во науки и высш. образования Рос. Федерации, Урал. гос. экон. ун-т. – 2-е изд., перераб. и доп. – Екатеринбург: [Изд-во Урал. гос. экон. ун-та], 2019. – 216 с.

42. Щебелев А.В.Основные цели выездной налоговой проверки // Московский научный журнал, 2019.

43. Явдохин М.Л.Задачи для достижения целей налогового контроля. – Иркутск: ИрГУПС, 2020.

44. Яганов А.Е. Цели камеральных проверок.– М.:Налоги, 2019. – с.2.

45. Официальный сайт федеральной налоговой службы [Электронный ресурс].URL:https://www.nalog.ru/rn77/taxation/reference_work/desk_audits/.

46. «Налоговый кодекс Российской Федерации (часть первая)» от 31.07.1998 N 146-ФЗ (ред. от 20.04.2021) (с изм. и доп., вступ. в силу с 01.07.2021)[Электронный ресурс].

47. «Уголовный кодекс Российской Федерации» от 13.06.1996 N 63-ФЗ (ред. от 11.06.2021)[Электронный ресурс].

48. Налоговая статистика [Электронный ресурс]URL:https://analytic.nalog.ru/portal/index.ru-RU.htm

49. Жарова Е. Н. Уклонение от уплаты налогов: причины, масштабы проявления и методы противодействия [Текст] / Е. Н. Жарова, М. Ф. Желтова // Молодой ученый. — 2013. — №6. — С. 336-339.

50. Никитина Н. В. Проблема уклонения от налогов в современной России // Филиал НОУ ВПО «Московский институт государственного управления и права» [Электронный ресурс] URL:nikitina_n_v_problema_ukloneniya_ot_nalogov_v_sovremennoy_rossii.pdf

51. Ордынская Е. В. Основные методологические подходы к формированию информационных ресурсов, предназначенных для выявления схем уклонения от налогообложения // Всероссийская государственная налоговая академия Минфина РФ – 2010.– №5.

52. Ануфриева, Елена Контроль уклонений от уплаты налогов / Елена Ануфриева. - М.: LAP LambertAcademicPublishing, 2018. - 144 c.

53. Кирсанов, А.Ю. Контрабанда и уклонение от уплаты таможенных платежей. Гриф УМЦ "Профессиональный учебник" / А.Ю. Кирсанов. - М.: ЭЛИТ, 2018. - 140 c.

54. Новоселов, Константин Викторович Налог на прибыль. Руководство по формированию налоговой базы, исчислению и уплате налога. Учебно-практическое пособие / Новоселов Константин Викторович. - М.: АйСи Групп, 2017. - 86 c.

55. Новоселов, Константин Викторович Налог на прибыль. Руководство по формированию налоговой базы, исчислению и уплате налога. Учебно-практическое пособие / Новоселов Константин Викторович. - М.: АйСи Групп, 2017. - 98 c.

56. Скобликов, П.А. Злостное уклонение от погашения кредиторской задолженности: практика и теория противодействия / П.А. Скобликов. - М.: Норма, 2017. - 67 c.

57. Соловьев, И. Н. Защита финансовых интересов государства. Противодействие фирмам-однодневкам и уклонению от уплаты налогов / И.Н. Соловьев. - М.: Проспект, 2017. - 184 c.

58. Соловьев, И.Н. Защита финансовых интересов государства. Противодействие фирмами-однодневками и уклонению от уплаты налогов. Учебное пособие / И.Н. Соловьев. - М.: Проспект, 2017. - 98 c.

59. Федеральный закон от 13.06.1996 N 63-ФЗ " Неправомерный доступ к компьютерной информации " // СПС КонсультантПлюс

60. Актуальные киберугрозы: итоги 2020 года. — Текст : электронный // https://www.ptsecurity.com : [сайт]. — URL: https://www.ptsecurity.com/ru-ru/research/analytics/cybersecurity-threatscape-2020/ (дата обращения: 29.05.2021).

61. Есаков, Г. А. НАЛОГОВЫЕ ПРЕСТУПЛЕНИЯ. АКТУАЛЬНЫЕ ПРОБЛЕМЫ В СВЕТЕ НОВОГО ПОСТАНОВЛЕНИЯ ПЛЕНУМА ВЕРХОВНОГО СУДА РФ / Г. А. Есаков. — Текст : непосредственный // Национальный исследовательский университет. — Москва : Научная книга, 2020. — С. 3-4.

62. Русских, А. Ю. Денежный фактор в системе экономической безопасности России: моногр. / А.Ю. Русских. - М.: Научная книга, 2021. - 208 c

63. Сенчагов, В.К. Инновационные преобразования как императив устойчивого развития и экономической безопасности России / В.К. Сенчагов. - М.: Анкил, 2020. - 135 c.

64. Посыпайко, Наталья Банковская система как фактор экономической безопасности страны / Наталья Посыпайко. - М.: LAPLambertAcademicPublishing, 2014. - 148 c.

65. Налоги и налогообложение. Учебник. – М.: Юрайт, 2014. – 504 с

66. Уголовный кодекс Российской Федерации от 13.06.1996 N 63-ФЗ (ред. от 24.02.2021) // Собрание законодательства Российской Федерации от 17 июня 1996 г.

67. Налоговый кодекс Российской Федерации (НК РФ) от 31 июля 1998 года N 146-ФЗ (ред. от 17.02.2021) // Российская газета от 6 августа 1998 г. N 148 – 149.

68. Указ Президента Республики Беларусь от 19.01.2016 № 14 «О мерах по предупреждению незаконной минимизации сумм налогов». [Электронный ресурс]. – Режим доступа: https://yandexwebcache.net.

69. Мацкевич И.М. Организованная экономическая преступность / И.М. Мацкевич // Мониторинг правоприменения, 2016. – №1 (18). – С. 4.