г. Ростова-на-Дону, Россия

В статье проводится анализ зависимости валового дохода от среднегодовой стоимости основных фондов и оборотных средств на примере выборки из десяти российских предприятий. На основе данных финансовой отчётности десяти предприятий за 2023 год построены регрессионные модели для анализа зависимости с целью прогнозирования будущих значений

валовый доход, основные фонды, оборотные средства, модель регрессии, анализ, прогноз, корреляция

В работе предприятия важно понимать, какие факторы влияют на формирования валовой прибыли, так как увеличение данного показателя приведет к развитию предприятия в целом и его экономическому росту, поэтому актуально анализировать зависимость валового дохода от стоимости основных фондов и оборотных средств.

Цель исследования состоит в выявлении зависимости валовой прибыли от основных фондов и оборотных средств, построении эконометрических моделей и прогнозировании ожидаемой величины валового дохода от анализируемых показателей.

В ходе исследования авторы использовали показатели деятельности представленных предприятий из их финансовой отчётности за 2023 год. Данные приведены в млн. руб. (Табл.1).

В данной статье рассмотрены предприятия, занимающиеся различными видами деятельности, начиная от добывающих природные ресурсы, заканчивая сетью ресторанов быстрого питания. Подобный разброс видов деятельности предприятий позволит наиболее объективным образом выявить необходимую зависимость, не опираясь на частные случаи определенного вида деятельности. В табл. 1 представлены названия предприятий, и данные для анализа.

Таблица 1

Исходные данные для анализа зависимости валового дохода от среднегодовой стоимости основных фондов и оборотных средств на основе представленных предприятий за 2023 год

|

№ п/п |

Название предприятия |

Валовой доход за год, млн руб |

Среднегодовая стоимость, млн. руб. |

|

|

основных фондов |

оборотных средств |

|||

|

1 |

ПАО «Северсталь» |

728 314 |

230 476 |

424 444 |

|

2 |

ПАО «Красный Октябрь» |

18 830 |

1 331 |

9 032 |

|

3 |

ООО "О`КЕЙ" |

147 471 |

37 779 |

30 510 |

|

4 |

ПАО «Газпром» |

5 620 061 |

14 430 489 |

3 961 392 |

|

5 |

АО «ТАНДЕР» |

2 314 387 |

542 202 |

536 523 |

|

6 |

ООО «РЕГЕНТ ГОЛД» |

29 264 |

1 805 |

31 258 |

|

7 |

ООО «БУРГЕР РУС» |

74 455 |

40 626 |

9 367 |

|

8 |

ООО «ДНС Ритейл» |

726 822 |

70 194 |

262 952 |

|

9 |

ООО «Семейная аптека «АПРЕЛЬ» |

8 145 |

1 553 |

3 496 |

|

10 |

ООО «МВМ» |

433 171 |

70 839 |

426 |

Для лучшего понимания исследования и его результатов необходимо дать определение анализируемым параметрам.

Валовый доход (или валовая выручка) — это общая сумма доходов, полученных предприятием от основной деятельности, прежде чем будут вычтены какие-либо расходы, налоги или другие обязательства. Этот показатель является важным элементом финансовой отчетности и служит основой для анализа финансового состояния и результативности бизнеса.

Основные фонды — это долгосрочные активы, которые используются в процессе производства товаров или оказания услуг. Они играют ключевую роль в деятельности предприятий и организаций, поскольку обеспечивают стабильность и эффективность производственных процессов. Основные фонды не предназначены для продажи в обычном порядке, а служат для создания продукции или предоставления услуг. В них входят: здания и сооружения, машины и оборудование, транспортные средства, инструменты и инвентарь, земельные участки и нематериальные активы (лицензии, патенты, товарные знаки).

Оборотные средства — это активы предприятия, которые используются в процессе его хозяйственной деятельности и подлежат полному или частичному потреблению в течение одного операционного цикла или года. Они играют важную роль в обеспечении текущей деятельности компании, так как обеспечивают финансирование производственных процессов и позволяют поддерживать ликвидность. Среди них можно выделить: сырье и материалы, полуфабрикаты, готовую продукцию, денежные средства.

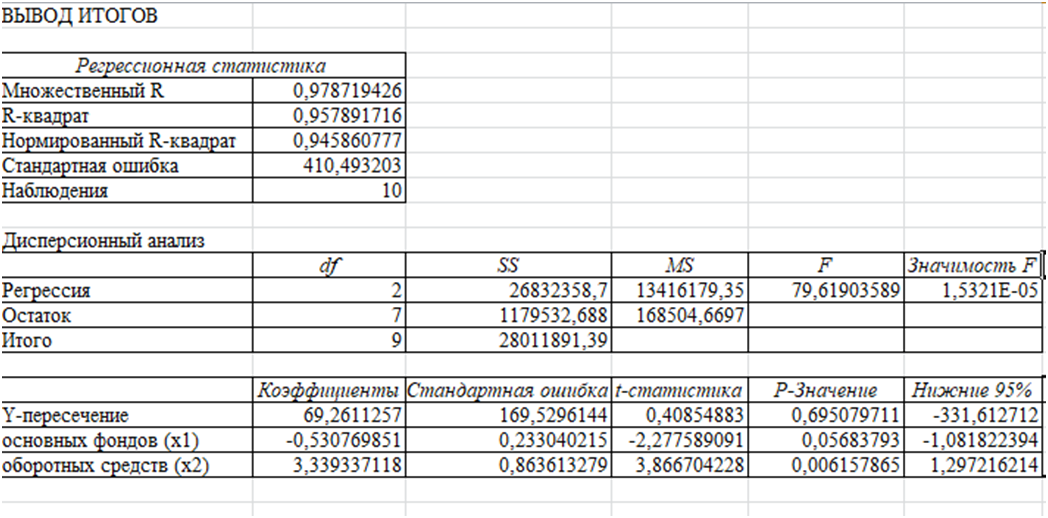

Для начала анализа нам необходимо произвести дополнительные расчеты, а именно: с помощью программного обеспечения MS Excel РЕГРЕССИЯ пакета анализ данных определим коэффициенты уравнения модели и вывод статистических данных, что поможет нам построить уравнение регрессии, пояснить экономический смысл его параметров ( Рис. 1).

Рис. 1. Расчет статистических данных для анализа

Исходя из рис.1, зависимость валового дохода от среднегодовой стоимости основных фондов и оборотных средств, представлено в виде линейного уравнения множественной регрессии и имеет вид: ŷ=69,26-0,53x1+3,34x2. Из полученного эконометрического уравнения видно, что с увеличением оборотных средств валовый доход увеличивается, а при увеличении основных фондов- снижается. При увеличении оборота капитала на один млрд. руб. валовый доход вырастет на 3,34млрд. руб. Это может свидетельствовать об эффективности использования оборотных активов для увеличения доходов компании. Тем не менее, при увеличении основных фондов на одинмлрд. руб. валовый доход снижается на 0,53 млрд. руб., это связано с тем, что компания неэффективно использует свои основные фонды либо инвестиции в них требуют значительных затрат без быстрого возврата прибыли.

Таким образом, для повышения валового дохода компании следует уделять особое внимание управлению оборотными средствами, так как их рост существенно увеличивает доходы. В то же время необходимо пересмотреть политику инвестирования в основные фонды, чтобы минимизировать их негативное влияние на финансовый результат.

Для того чтобы оценить уровень влияния указанных в табл.1 факторов на валовый доход, определим коэффициент детерминации: R2=0,958. Это говорит о том, что среднегодовая стоимость основных фондов и оборотных средств влияют на валовый доход на 95,8%, остальные же 4,2% - влияние прочих факторов.

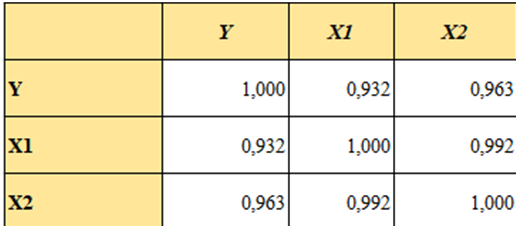

С помощью полученных значений линейных коэффициентов парной корреляции определяют тесноту попарно связанных переменных, использованных в данном уравнении множественной регрессии. Линейные коэффициенты частной корреляции оценивают тесноту связи значений двух переменных, исключая влияние всех других переменных, представленных в уравнении множественной регрессии. Матрица парной корреляции, полученная с помощью программного обеспечения MS Excel представлена на рис.2.

Рис. 2. Матрица парной корреляции

Значения коэффициентов парной корреляции указывают на весьма тесную связь валового дохода y с оборотным капиталом– 𝑥2 (𝑟𝑥2𝑦=0,963). Но в то же время межфакторная связь 𝑟𝑥1𝑥2= 0,992 превышает тесноту связи 𝑥1и y. В случае, если экзогенные факторы x1 иx2 будут коррелировать друг с другом, это может привести к такому явлению как мультиколлинеарность (наличие линейной зависимости между объясняющими переменными). Чем ближе значение коэффициента корреляции к единице, тем труднее разделить влияние этих факторов на результативный показатель и тем менее надёжными будут оценки коэффициентов регрессии.

Поскольку между экзогенными факторами x1 и x2 существует высокая корреляция, нельзя определить непосредственное влияние каждого из них на результативный показатель и параметры уравнения регрессии оказываются не интерпретируемыми. В результате этого необходимо рассмотреть влияние каждого из этих факторов на y по отдельности.

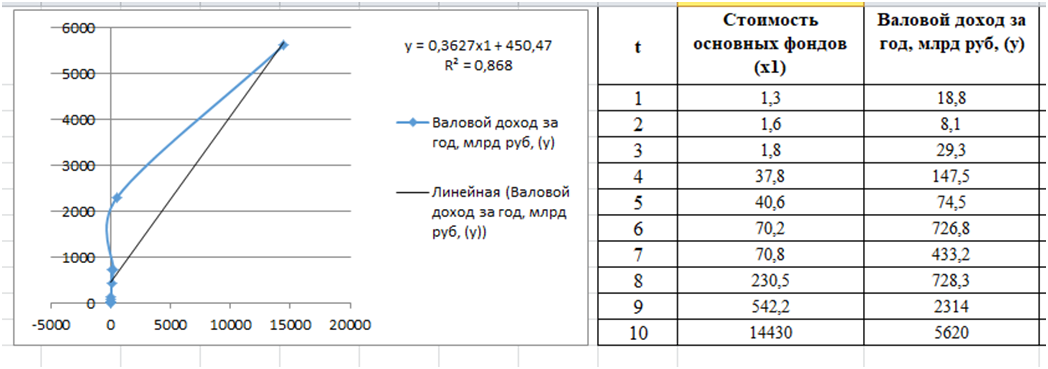

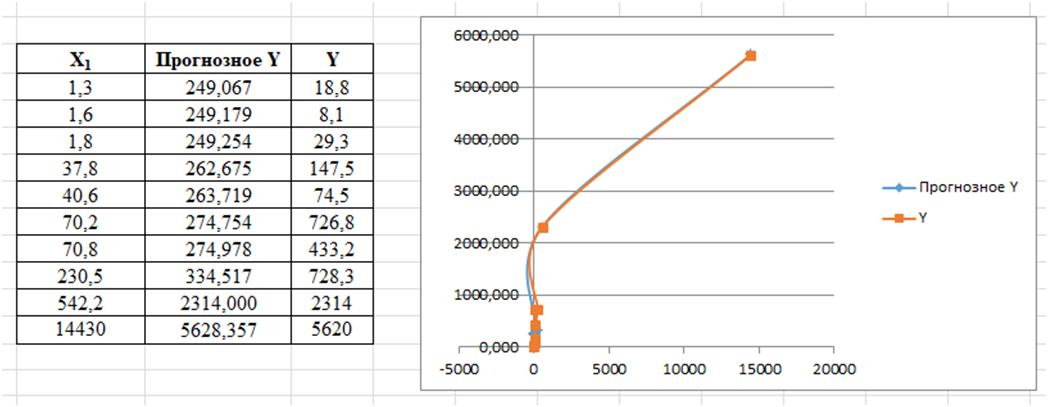

Проанализируем тесноту связи валового дохода (y) и основных фондов (x1). Добавим линию тренда с линейной зависимостью (рис. 3).

Рис. 3.Зависимость y от x1 с графиком

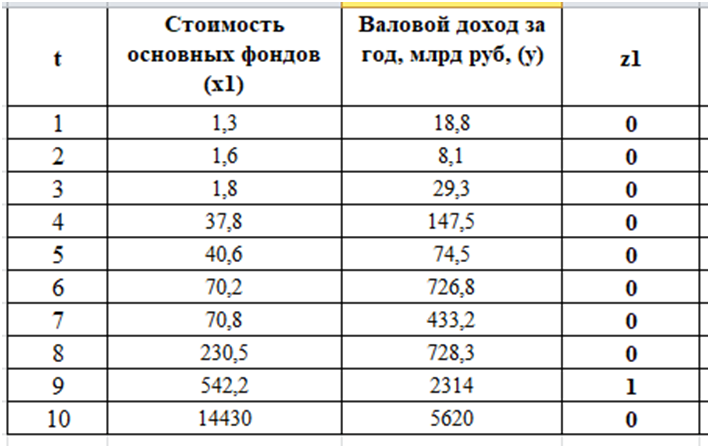

Заметим, что наблюдение №9, относящееся к АО «ТАНДЕР» на графике образует отклонение от линии тренда. Для устранения данного отклонения введем фиктивную переменную z1 (рис.4).

Рис.4 Введение фиктивной переменной для параметра х1.

Уравнение регрессии с фиктивной переменной сдвига z1 будет иметь вид:

ŷ=248,583+0,373x2+1863,276z1 (1)

А график зависимости валового дохода (y) от основных фондов (x1) примет вид, изображенный на рис.5.

Рис. 5. График зависимости y от x1 с учетом фиктивной переменной

Таким образом, введенная фиктивная переменная z1 позволила нам получить наилучшую модель зависимости валового дохода (y) от основных фондов (x1).

Следовательно, модель с фактором x1 будет иметь вид (1). Из полученного эконометрического уравнения видно, что с увеличением среднегодовой стоимости основных фондов на один млрд. руб. валовый доход увеличивается на 0,373 млрд. руб.

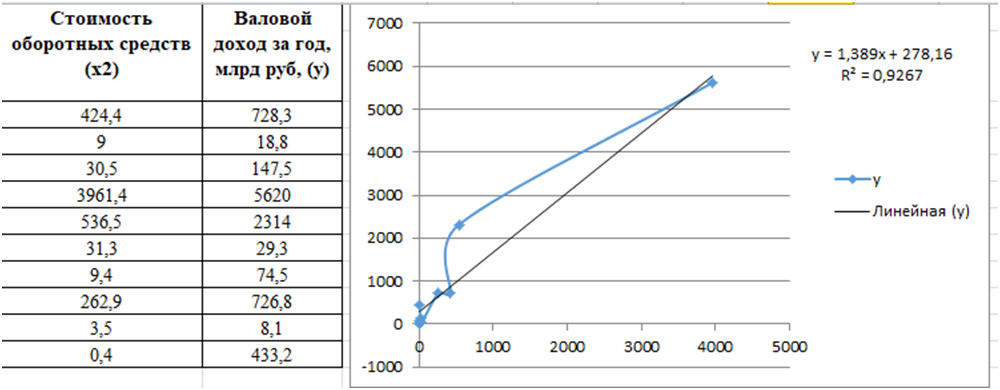

Далее проанализируем тесноту связи валового дохода (y) и оборотных средств (x2). Исходя из графика зависимости y от x2 (рис. 6), заметим, что уравнение регрессии имеет линейный вид.

Рис. 6. Зависимость y от x2 с графиком

Заметим, что наблюдение №9, относящееся к АО «ТАНДЕР» на графике снова образует отклонение от линии тренда. Для устранения данного отклонения введем фиктивную переменную z2 (рис.7).

Рис. 7. Введение фиктивной переменной для параметра х2.

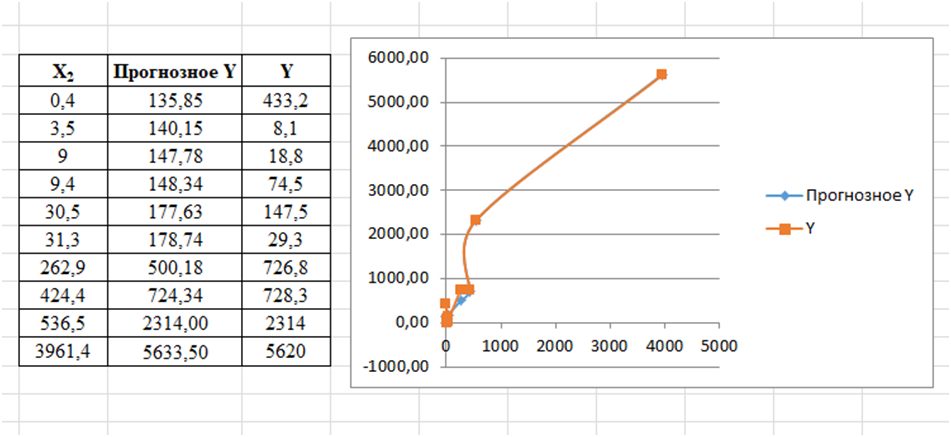

Тогда график зависимости валового дохода (y) от оборотных средств (x2) примет вид, изображенный на рис.8.

Рис. 8. График зависимости y от x2 с учетом фиктивной переменной

Модель только с фиктивной переменной сдвига z2 будет иметь вид:

ŷ=135,29+1,389x2 + 1434 z2 (2)

Из полученного эконометрического уравнения (2) видно, что с увеличением среднегодовой стоимости оборотных средств на один млрд. руб. валовый доход увеличивается на 1,389 млрд. руб.

В проведенном анализе стоит учитывать P-Значение – вероятность, позволяющая определить значимость коэффициента регрессии. В случаях, когда Р-Значение > 0,05, коэффициент может считаться нулевым, что означает, что соответствующая независимая переменная практически не влияет на зависимую переменную. В вышеприведенных моделях P-значение для x1, x2 соответственно равно 0,0000879 и 0,00000814. Следовательно, оба коэффициента регрессии значимы и оказывают влияние на зависимую переменную y, т.е. валовый доход.

Проанализировав обе модели можно прийти к выводу о том, что наблюдение №9 отклоняется от линии тренда в обоих графиках. Это может быть вызвано тем, что АО «ТАНДЕР» — это компания розничной торговли и сеть продовольственных магазинов, в которой присутствует такой фактор как скоропортящиеся продукты. Это создает определенные вызовы и требования к управлению запасами, логистике и качеству продукции. Скоропортящиеся товары требуют тщательного контроля сроков годности, условий хранения и транспортировки, чтобы минимизировать потери и обеспечить высокое качество продукции для потребителей. Эффективное управление этими аспектами не только способствует увеличению валового дохода компании, но и укрепляет доверие клиентов, что является ключевым фактором для успешного функционирования на конкурентном рынке продовольственной торговли.

Теперь нам необходимо проанализировать силу влияния каждого фактора на результат. Для этого найдем коэффициенты эластичности для каждой модели. Для наглядности отразим значения в табл.2.

Таблица 2

Данные по двум факторам влияния на значение y.

|

Признак-фактор |

Уравнение парной регрессии |

Среднее значение фактора |

|

Среднегодовая стоимость основных фондов, х1 |

Ŷ = 248,58 +0,3627x1 |

|

|

Среднегодовая стоимость оборотных средств, х2 |

Ŷ = 135,29+1,389x2 |

|

Определим с помощью коэффициентов эластичности силу влияния каждого фактора на результат, затем ранжируем их.

Для уравнения линейной зависимости ŷ = 248,58+0,3627x1:

Э𝑥𝑦1 = = 0,692%

= 0,692%

Для уравнения ŷ=278,16+1,389x2:

Э𝑥𝑦2= = 0,912%

= 0,912%

Сравнивая значения  ранжируем

ранжируем  по силе их влияния на валовый доход:

по силе их влияния на валовый доход:

А) Э𝑦𝑥2 = 0,912%

Б) Э𝑦𝑥1 = 0,692%

Для формирования валового дохода группы предприятий первоочередное значение имеет среднегодовая стоимость оборотных средств; в меньшей степени влияет среднегодовая стоимость основных фондов.

Таким образом, сравнивая два полученных уравнения регрессии можно сделать вывод о том, что фактор x2 оказывает более значительное влияние на валовый доход (у), нежели фактор x1. Это может свидетельствовать о том, что изменение в оборотных средствах приводят к более выраженным изменениям валового дохода по сравнению с изменениями в основных фондах. Следовательно, при прогнозировании значений валового дохода следует уделять большее внимание контролю оборотных средств, так как они оказывают большее воздействие на результат.

Подводя итог по проведенному анализу, можно сделать вывод о том, что оборотные средства больше влияют на формирование валовой прибыли за счет ускорения оборачиваемости активов и повышения эффективности текущих операций. Однако стоит учитывать тот факт, что без должного уровня развития основных фондов невозможно обеспечить устойчивый рост и конкурентоспособность предприятия в долгосрочной перспективе.

1. Цвиль М. М. Анализ временных рядов и прогнозирование: учеб. пособие. Ростов н/Д: Российская таможенная академия, Ростовский филиал, 2016. 135 с.

2. Цвиль М. М. Эконометрика: конспекты лекций по учебной дисциплине. Ростов н/Д: Российская таможенная академия, Ростовский филиал, 2012. 86 с.

3. Елисеева И.И. Эконометрика: учебник для магистров. М.: Юрайт, 2012. 453 с.

4. Кремер Н.Ш., Путко Б.А. Эконометрика (учебник). М.: Юнити-Дана, 2012. 328 с.

5. Атдаче М.Н. Адаптивные методы прогнозирования: реализация вExcel и программе R: учебное пособие. СПб.: СПбГЭУ, 2018. 101 с.

6. Государственный информационный ресурс бухгалтерской отчётности [Электронный ресурс]. URL:https://bo.nalog.ru.

Авторы: Кудрявцев Олег Евгеньевич