Ростов-на-Дону, Ростовская область, Россия

ГРНТИ 06.00 ЭКОНОМИКА И ЭКОНОМИЧЕСКИЕ НАУКИ

ГРНТИ 02.01 Общие вопросы философии

ГРНТИ 06.01 Общие вопросы экономических наук

ГРНТИ 10.01 Общие вопросы

ГРНТИ 12.01 Общие вопросы науковедения

ГРНТИ 19.01 Общие вопросы изучения массовой коммуникации

ГРНТИ 27.01 Общие вопросы математики

ГРНТИ 28.01 Общие вопросы кибернетики

ГРНТИ 29.01 Общие вопросы физики

ГРНТИ 82.01 Общие вопросы организации и управления

ГРНТИ 83.01 Общие вопросы статистики

Данная статья направлена на рассмотрение истории появления и развития управленческого учета в России. Рассмотрена модель совмещенного типа финансового и управленческого учетов, она же советский стандарт бухгалтерского учета, вместе с тем будет рассмотрена модель, применявшаяся в Российской Империи, а так же стандарты и порядок приема бухгалтерского управленческого учета на предприятии. Вместе с тем будут показаны различия международных стандартов финансовой отчётности и Российских стандартов бухгалтерского учета, буду так же представлены причины, по которыми управленческий учёт в СССР не существовал как отдельная отрасль, а так же причины появления Российских стандартов бухгалтерского учета и причины, по которым они применяются наряду с международными. Рассмотрены современные варианты ведения управленческого учета.

международные стандарты финансовой отчетности, автоматизированная система плановых расчетов, Российские стандарты бухгалтерского учета, экономическая модель, управленческий учет

Изучая историю управленческого учета в Российской Империи и СССР – предшественников современной нам Российской Федерации, сразу же становится заметно то, что управленческого учёта не существовало как отдельной отрасли внутри учетной политики. В Российской Империи это оправдывалось довольно слабой индустриализацией и отсутствием крупных надзорных органов – одних из главных потребителей данной информации. Стоит отметить, что формула спроса и предложения действует всегда, однако СССР с уровнем индустриальной развитости выше современной России не вводил понятие управленческого учёта. Это было оправдано тем, что данная отрасль учета была интегрирована в бухгалтерский финансовый учёт. Для начала необходимо разобраться, что представляет собой управленческий учёт.

Управленческий учёт –упорядоченная система выявления, измерения, сбора, регистрации, интерпретации, обобщения, подготовки и предоставления важной для принятия решений по деятельности организации информации и показателей для управленческого звена организации.

До 1917 года управленческий учёт официально велся только на предприятиях с иностранной долей капитала и по требованиям иностранного управленческого и бухгалтерского учета. Тем не менее, бухгалтерский учёт появился в России ещё в Х веке, как прототип и при правлении Петра Великого как полноценно действующая система. Бухгалтерский учёт внутри предприятий с иностранным капиталом велся как для инвесторов, так и для государства, соответственно в разных системах. Управленческий же учёт велся практически по желанию владельцев предприятия или по необходимости, за исключением предприятий с долей иностранного капитала, где он велся в обязательном порядке. Как следует из современной практики, в этом отношении практически ничего не поменялось, ведь управленческий учёт в РФ ведётся только по стандартам, устанавливаемым самим же предприятием и по его желанию. Управленческий учёт можно и не вести вовсе, однако это относится только к мелким предприятиям, где в этом нет необходимости, а в случае со средним или крупным предприятием уже появляется острая необходимость в его ведении.

Рассмотрим, чем отличается бухгалтерский финансовый учет от управленческого.

Бухгалтерский учёт –упорядоченная система сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества, обязательствах, капитале организации и их изменениях путём сплошного, непрерывного и документального отражения всех хозяйственных операций.

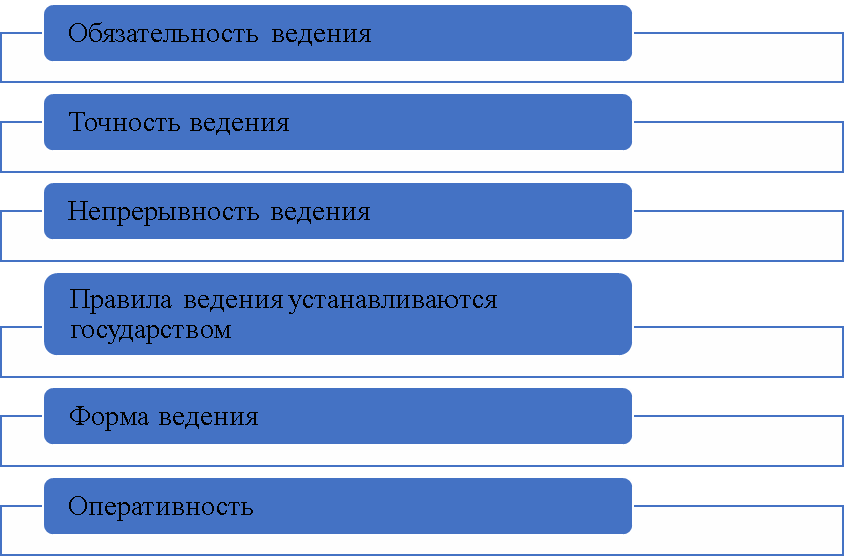

Бухгалтерский финансовый учёт отличается от управленческого следующими критериями (рисунок 1):

Рис.1. Отличия финансового учета от управленческого

Бухгалтерский учёт в СССР объединял в себе несколько функций сразу из-за определенного различия экономических моделей плановой и рыночной экономик. Прежде всего, необходимо отметить, что плановая экономика это очень требовательная к учету и управленческим решениям система, где ошибка может обернуться серьезнейшими последствиями. Кроме того экономика СССР была чрезвычайно централизованной до определённого периода своей истории, а все управленческие решения принимались органами государственного планирования, которых было всего два: Государственный Плановый Комитет Совета Министров СССР и Государственный Комитет СССР по Материально – Техническому Снабжению. На практике их называли Госплан и Госснаб соответственно. Госплан ведал всей бухгалтерией всех предприятий СССР, но также существовали его местные отделения по административно-территориальным единицам внутри страны. И так по «цепочке» поступала информация от предприятие в местное отделение Госплана, а затем и в головное, где принимались соответствующие решения. Госснаб в свою очередь являлся органом по снабжению предприятий всем необходимым, то есть на практике приводил решения Госплана, являясь по сути своей подчиненным ему органом. Необходимо так же отметить, что по уровню образования Российская Империя была далеко не самой благополучной страной, а после 1917 года с планами коммунистов по перестройке всей страны и невероятными темпами индустриализации было необходимо назначать на соответствующие должности граждан с соответствующими знаниями. Прибегнуть к привлечению иностранных специалистов СССР в силу множества обстоятельств не мог, а разразившиеся дискуссии внутри экономических комитетов на предмет устройство коммунистической экономики и систем ее учета привели к реализации не самых разумных решений в тех условиях (отмена товарно-денежных отношений и тому подобное). Из теорий Владимира Ленина было известно, что для прихода к коммунизму необходим капитализм или капиталистический период развития общественных отношений. Для восстановления страны после Гражданской войны правительство прибегло к Новой Экономической Политике, которая реставрировала капиталистические отношения, но не в такой же мере. Однако, специалисты все ещё были нужны, а новая социалистическая система бухгалтерского учета не была изобретена. По этой причине использовались зарубежные бухгалтерские системы, а параллельно происходило их изучение и переделка для нужд социализма, пока только на бумаге. Вместе с этим происходило обучение собственных специалистов в экономические отрасли.

Новая Экономическая Политика была свёрнута в конце 1920-х годов при правлении Иосифа Сталина. Дальнейшее развитие происходило на базе накопленных знаний. Огромные темпы индустриализации, повсеместное развитие всех отраслей и почти стопроцентная занятость населения давали огромную нагрузку на новоиспеченных специалистов, по этой причине было решено максимально упростить им задачу путём отражения всех операций только в бухгалтерском учёте. Это было обусловлено, опять же устройством плановой экономики, требования которой на тот момент были уже изучены на практике. Из-за высокой загруженности было необходимо снизить количество информации, отобразив лишь самое необходимое. Впоследствии проблема загруженности специалистов исчезнет, а требования к точности и краткости останутся. В 1960-е – 1970-е годы появляется Автоматизированная Система Плановых Расчетов (АСПР) – фактически первая работающая компьютерная экономическая система, действовавшая до 1994 года. Поскольку это была первая система подобного рода, количество поступающей информации и ее качество было строго определено. Главной функцией АСПР было определение дальнейшей экономической ситуации с учетом всех данных бухгалтерского учета. Для этого все управленческие решения в денежном выражении отображались только в бухгалтерском учёте. По сути, при таком строении экономической системы и бухгалтерского учета в частности необходимости в управленческом учёте не было. А к 1985 появилась необходимость делать плановые проектировки многовариантными. В 1988 году один из сотрудников Главного вычислительного центра Госплана СССР, в ведении которого находилась АСПР, создаст первую советскую антивирусную программу после инцидента с заражением АСПР вирусом в 1988 году.

Таким образом, история бухгалтерского учета в СССР разделялась на несколько периодов:

- 1917-1918 гг.:попытки адаптации старых способов счетоводства к новым экономическим условиям;

- 1918-1921 гг.: попытки создания новых систем;

- 1921-1929 гг.: применение зарубежных и имперских систем бухгалтерского учета;

- 1929-1968 гг.: применение новых принципов бухгалтерского учета с учетом наработок периода применения иностранных бухгалтерских и управленческих систем без использования автоматизированных систем;

- 1968-1991 гг.: совершенствование бухгалтерской системы. Применение автоматизированных систем расчётов и планирования;

- 1986-1991 гг.: попытки внедрения капиталистических систем и переделки советской бухгалтерской системы (является периодом внутри периода 1968-1991 гг., по причине одновременного использования с автоматизированными вычислительными системами и совершенствованием бухгалтерского учета СССР в данный период, параллельно с проводимыми изменениями. По причинам, описанным ниже,необходимо период 1986-1991 гг.(так называемая «Перестройка»), выделить отдельно.

Отдельным периодом в истории СССР является реставрация капитализма, так же называемая периодом «Перестройки». В отличие от реформ 1960-х годов здесь присутствовал мотив на полную смену экономической системы от плановой к смешанной. Смешанная экономика представляет собойсимбиоз рыночной и плановой экономик, в теории наследующей наиболее успешные стороны обеих. Фактически, это тянуло за собой множество проблем и создание новых нормативно правовых актов. Особенно это потребовалось при отмене государственной монополии внешней торговли (1987) и законе о кооперации (1986). Появление фактически частных предприятий внутри плановой экономики без предварительного и подробного описания законности действий их владельцев привела к существенному экономическому разбалансированию. Дополнительно усугубляло ситуацию то, что в государственных магазинах до 1991 года цены оставались неизменными, соответственно их продукцию оптом выкупали субъекты, накопившие некий капитал, для последующей перепродажи на нелегальных рынках, таким образом провоцируя дефицит в огромных масштабах, вызывая существенное общественное недовольство. Так же данные действия вызывали недовольство у определенных органов надзора, не имевших законных оснований для остановки данных процессов. К 1990-м годам в СССР доля нелегальных рынков в экономике составляла около 10-30%, в результате чего наносился существенный ущерб непосредственно госаппарату. В 1989 появляются первые полноценные частные предприятия и уже массово, что в свою очередь потребовало определенного перехода или принятия некоторых капиталистических нормативно-правовых актов в отношении новой формации. Явление экономического разбалансирования проходило повсеместно по Советскому Союзу, по этой причине определенные части элит в автономиях и республиках сами проявляли инициативу в создании правовых актов. Однако, связанная в единую производственную сеть, состоящую из всех автономий и республик, экономическая система таких действий не могла выдержать. Видя данную ситуацию и повсеместный кризис, как политический, так и экономический, местные элиты стали выступать за суверенитет и ещё до официального распада страны начали переходить на иные стандарты бухгалтерского учета в виду развития частного сектора экономики.

26 декабря 1991 года все Советские Социалистические Республики внутри СССР получили независимость и начали каждая свою отдельную историю экономики.

Реформы 1990-х годов в Российской Федерации, приватизация государственных предприятий, а так же повсеместное развитие частного сектора потребовали существенного вмешательства во все сферы учета и законодательства. Однако все не могло происходить столь быстро, поскольку государственные предприятия работали в единой сети производств по всему СССР, а места сбыта их продукции, иногда даже ресурсная база для Работы предприятия, остались в других республиках, которые уже были независимыми государствами. Из-за возникшей и практически не решаемой проблемы, в совокупности с различными нормативно-правовыми и законодательными актами, принимаемыми как другими государствами, так и в самой РФ, это приводило к массовым банкротствам предприятий. Тогда ещё не существовало порядка банкротства предприятия, так как данный термин в СССР практически не примерялся, да и дойти до такого предприятие не могло по разным причинам. Уже в 1992 году начали применяться иностранные стандарты бухгалтерского учета, при использовании ещё советских методов учета.

В настоящее время существует три способа ведения бухгалтерского управленческого учета:

1. Параллельный учет, который обычно бухгалтер не ведет, а ведет финансовый директор, аналитик или экономист; данные с финансовым учетом не совпадают;

2. Метод корректировки и трансформации. Положительной стороной является то, что нужно отражать доходы и расходы быстрее, чем поступают первичные документы. При этом способе управленческий учет использует данные бухгалтерского учета, но с формализованными корректировками;

3. Управленческие отчеты. В этом случае для управленцев формируются только отчеты. Такой управленческий учет ведет только бухгалтер.

Управленческий учет не регламентируется никакими нормативными документами.

1. Приказ Министерства Финансов СССР от 10 марта 1987 года № 61/ https://www.libussr.ru/doc_ussr/usr_13849.htm

2. План счетов бухгалтерского учета СССР от 1957 года/https://rusneb.ru/catalog/000200_000018_rc_4720342/

3. Хохлов А.Е.//Автоматизированные системы бухгалтерского учета, 2002/http://xn--90ahkajq3b6a.xn--2000-94dygis2b.xn--p1ai/buh/buh101.shtml

4. Шустова О.Е. //Классификация счетов бухгалтерского учета, 2004/https://tstu.ru/book/elib/pdf/2004/shustova.pdf

5. Научная статья. Кулькова Н.С; Пигалева Д. В. //Бухгалтерский учёт в СССР: НЭП и реставрация традиционной системы бухгалтерского учета/ сайт https://cyberleninka.ru/article/n/buhgalterskiy-uchet-v-sssr-nep-i-restavratsiya-traditsionnoy-sistemy-buhgalterskogo-ucheta-1921-1929-gg

6. Международные стандарты финансовой отчётности//https://minfin.gov.ru/ru/perfomance/accounting/mej_standart_fo/standard/docs/

7. Российские Стандарты Бухгалтерского Учета//Положение по бухгалтерскому учёту РФ (ФСБУ 6/2020)/ https://minfin.gov.ru/ru/document/?id_4=133537-federalnyi_standart_bukhgalterskogo_ucheta_fsbu_62020_osnovnye_sredstva

Авторы: Изварина Наталия Юрьевна