Russian Federation

from 01.01.2018 to 01.01.2020 Rostov-na-Donu, Rostov-on-Don, Russian Federation

UDC 33

CSCSTI 06.01

CSCSTI 06.81

Russian Classification of Professions by Education 38.04.01

Russian Library and Bibliographic Classification 65

BISAC BUS068000 Development / Economic Development

The article discusses one of the methods of analysis of the financial condition of the organization, the advantages and disadvantages of the coefficient analysis method

financial analysis, financial ratios, analysis methods, economics

Блохина В.Г., к.э.н., доцент кафедры «Анализ хозяйственной деятельности и прогнозирования», Ростовский государственный экономический университет (РИНХ),

Ростов-на-Дону, Россия,

Донченко Е.И., студент 2 курса кафедры «Анализ хозяйственной деятельности и прогнозирования» РГЭУ (РИНХ), Ростов-на-Дону, Россия;

ОСОБЕННОСТИ ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ ПРИ АНАЛИЗЕ ФИНАНСОВОГО СОСТОЯНИЯ ОРГАНИЗАЦИИ

Аннотация. В статье рассмотрены один из методов проведения анализа финансового состояния организации, преимущества и недостатки коэффициентного метода анализа.

Ключевые слова: анализ финансового состояния, финансовые коэффициенты, методы анализа, экономика.

Blokhina V.G., Ph.D., associate professor

Department of Analysis of economic

activity and forecasting,

Rostov State University of Economics (RINH),

Rostov-on-Don, Russia,

Donchenko E.I., 2nd year student

Department of Analysis of Economic Activities and Forecasting

RSEU (RINH), Rostov-on-Don, Russia;

FEATURES OF USING FINANCIAL COEFFICIENTS IN ANALYSIS OF THE FINANCIAL STATE OF THE ORGANIZATION

Abstract. The article discusses one of the methods of analysis of the financial condition of the organization, the advantages and disadvantages of the coefficient analysis method.

Keywords: financial analysis, financial ratios, analysis methods, economics.

На сегодняшний день рыночные реалии ориентированы на быстрое реагирование организаций, функционирующих в данной сфере. Высокая динамичность протекающих процессов, зависимость от множества внешних и внутренних факторов рынка, постоянно меняющиеся условия привели к необходимости применения инструмента, позволяющего быстро и точно оценить состояние самой организации и ее деятельности.

Существует несколько методик оценки финансового состояния организации, которые применяются на практике как в совокупности, так и по отдельности. Однако, наиболее популярным из них является коэффициентный анализ.

В современной экономике под финансовыми коэффициентами понимаются относительные показатели финансового функционирования организации, выражающие взаимосвязь одного или нескольких параметров.[1]

На сегодняшний день известно более 200 финансовых коэффициентов. Особенностями применения коэффициентного метода при анализе финансового состояния является то, что:

– компания самостоятельно определяет совокупность или систему финансовых коэффициентов для анализа;

– необходимо применять совокупность коэффициентов с целью получения условий и трендов, которые не поддаются выявлению при рассмотрении только индивидуальных компонентов коэффициента;

– результатами расчетов коэффициентов являются относительные величины, которые, в дальнейшем, могут быть использованы в других методах анализа.[2]

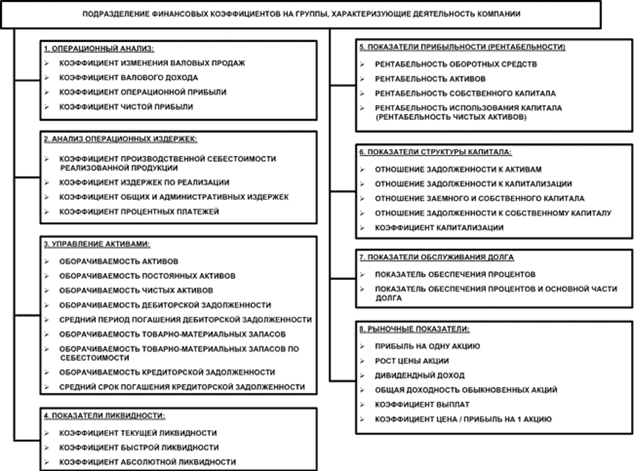

Все финансовые коэффициенты можно разбить по группам в зависимости от направления изучения показателей (Рис.1), а также по классам. К первому классу финансовых коэффициентов можно отнести показатели, имеющие нормативные или эталонные значения, такие как, ликвидность, финансовая устойчивость и т.д.; ко второму классу – ненормируемые показатели: деловая активность, интенсивность использования ресурсов и т.д.[3]

Рис.1 Группы финансовых коэффициентов

Популярность использования коэффициентного метода при анализе финансового состояния организации обусловлена его простотой и универсальностью применения, а также возможностью понимания «слабых» мест организации, которые требуют проведение углублённого анализа. Это становится возможным в результате получения данных при расчете финансовых коэффициентов и дальнейшем сравнении с установленными нормативными значениями. Отклонение от заданных значений и является свидетельством о регрессирующей ситуации организации.[4]

Несмотря на ранее оговоренную простоту использования коэффициентного метода при анализе финансового состояния, необходимо понимать, что интерпретация полученных в результате расчета данным методом показателей требует высокой квалификации и профессионализма аналитика, (поскольку не несут конечной информации ретроспективного или перспективного периода и требуют детального рассмотрения причин полученных взаимосвязей), а входящие данные, по которым производился данный расчет, – актуальности и правдивости.[5]

При анализе финансового состояния на основе коэффициентного метода можно столкнуться с рядом проблем. Автором были выделены следующие:

– отсутствие унификации эталонных или нормативных значений. В первую очередь, данная проблема обусловлена особенностями функционирования организаций;

– отсутствие однородности операционной деятельности приводят к сложности проведения анализа финансового состояния с применением коэффициентного метода. Проблема заключается в том, что отдельные структурные подразделения компании могут функционировать в разных сферах и, даже, отраслях. В связи с этим применение единого набора методик не является целесообразным;[6]

– получение значений в результате расчета коэффициентов не носит результирующий, окончательный характер, а требует сопоставление или сравнения с нормативным значением или показателями предыдущих периодов;

– изначально финансовые коэффициенты предполагались для применения в изучение различных сторон функционирования организации в условиях стабильной экономики, однако, на сегодняшний день экономические процессы характеризуются нестабильными;

– достаточно большое количество коэффициентов и отсутствие закрепленной унифицированной системы, что затрудняет выбор необходимого для анализа набора показателей.

Таким образом, можно сказать, что на сегодняшний день финансовые коэффициенты являются универсальным, удобным и простым способом для проведения анализа финансового состояния компании. Однако при проведении анализа с использованием данного инструмента можно столкнуться с рядом проблем. Именно поэтому, как считает автор данной работы, объективнее при проведении анализа финансового состояния организации использовать не только метод финансовых коэффициентов, но и другие, например, вертикальный и горизонтальный анализ, а относительные показатели в совокупности с абсолютными дадут корректный результат и обеспечат верную формулировку и прогнозирование состояния исследуемой организации. С целью решения проблем на региональном уровне, автором предлагается разработать единую систему эталонных норм и коэффициентов, которые бы применялись для анализа компаний, задействованных в одной сфере, имеющие одинаковые характеристики и в совокупности образующие один сегмент рынка, а для получения корректных и актуальных данных ориентировать систему финансовых коэффициентов и значений на происходящие как внутри региона события, так и на общероссийские.

1. Zhdanov, V.Yu. Financial analysis of the enterprise using the coefficients and models [Electronic resource]: textbook. allowance / I.Yu. Zhdanov, V.Yu. Zhdanov. - M.: Prospect, 2018. - 175 p. - ISBN 978-5-392-24180-4 .- Access mode: https://rucont.ru/efd/673110

2. I. B. Tabalaev, M. Kh. Magomadov, A. Kh. Khasiev Analysis of the financial condition of the organization: issues of methodology // Economics and Business: Theory and Practice. 2019.No5-3. URL: https://cyberleninka.ru/article/n/analiz-finansovogo-sostoyaniya-organizatsii-voprosy-metodiki (accessed: 06.16.2020).

3. Egorushkina TN, Rudakov A. Features of the application of international ratios in the analysis of the financial condition of the enterprise: Russian and international practice // Humanitarian research. 2017. No. 12 [Electronic resource]. URL: http://human.snauka.ru/2017/12/24640 (accessed date: 06.16.2020).

4. Zakharova Yu.N., Martynov D.I. Analysis of the financial condition of the organization // Innovation science. 2017. No. 4-1. URL: https://cyberleninka.ru/article/n/analiz-finansovogo-sostoyaniya-organizatsii (accessed: 06.16.2020).

5. Karelina E.Yu., Malevanyk A.A. Analysis of financial ratios // Economics and business: theory and practice. 2017. No. 4-1. URL: https://cyberleninka.ru/article/n/analiz-finansovyh-koeffitsientov (accessed: 06.16.2020).

6. V. A. Demchenko Comparative characteristics of basic financial indicators reflecting the financial condition of the organization // Economics and Business: Theory and Practice. 2019. No. 5-1. URL: https://cyberleninka.ru/article/n/sravnitelnaya-harakteristika-bazovyh-finansovyh-pokazateley-otrazhayuschih-finansovoe-sostoyanie-organizatsii (accessed: 06.16.2020).