Rostov-na-Donu, Rostov-on-Don, Russian Federation

Russian Federation

CSCSTI 06.00

CSCSTI 02.01

CSCSTI 06.01

CSCSTI 10.01

CSCSTI 12.01

CSCSTI 19.01

CSCSTI 27.01

CSCSTI 28.01

CSCSTI 29.01

CSCSTI 82.01

CSCSTI 83.01

The article discusses the theoretical foundations of the tax component as an element of the economic security of the state. Current trends in the tax system in the Russian economy have been studied. The main risks and threats to tax security are highlighted. Effective directions for strengthening the tax system in the country to ensure economic security are proposed

economic security, tax security, risks, taxation system, business entities

Введение

В условиях современного развития любой страны значимым фактором выступает экономическая безопасность, обеспечивающая благоприятные условия для жизнедеятельности общества, стабильное ресурсное содержание всей сферы экономики, а также способствующая удовлетворению национальных интересов государства и населения. Успешное поддержание экономической безопасности определяется многочисленными механизмами, в частности налогами, которые представляют собой соответствующий финансовый инструмент.

Актуальность темы исследования обусловлена высокой значимостью налогов в экономической системе страны, поскольку они являются основным источником доходов бюджетов государственного и регионального уровней, а также фундаментальной составляющей финансовой системы, способствующей развитию отношений между государством и населением.

Теоретические аспекты, связанные с налоговой деятельностью как элементом экономической безопасности, исследовались в научных трудах многих специалистов, в том числе Е.В. Левкиной, А.В. Локши, И.А. Мохиревой, В.С. Колмакова и др. Кроме того, ряд исследователей (О.А. Левшукова, В.В. Топыгова, Э.Р. Гильванова, Д.А. Балакина и др.) анализировали вопросы налоговой безопасности как отдельной структуре бюджетно-финансовой системы. Несмотря на изученность многих тем в рассматриваемой области, в связи с непрерывным экономическим развитием появляются новые аспекты, требующие дополнительного исследования.

Цель данной статьи заключается в анализе актуальных тенденций налоговой системы в российской экономике, обосновании на его основе основных рисков и проблем налоговой безопасности, а также предложении эффективных направлений укрепления налоговой системы в стране для обеспечения экономической безопасности.

Теоретические основы налоговой составляющей как элемента экономической безопасности

Формирование экономической безопасности в стране осуществляется в результате успешного взаимодействия многих её составляющих, в том числе налоговой безопасности, которая представляет собой фундаментальную систему обеспечения финансовыми ресурсами. Налоги играют существенную роль в современной экономике каждой страны, поскольку воздействуют на хозяйственную деятельность всех экономических субъектов, а также регулируют все отрасли данной системы.

Налоговая безопасность по своей сущности характеризуется как неотъемлемая часть финансовой безопасности страны, которой свойственна установленная государством налоговая политика с заданным уровнем налогообложения, благодаря которому бюджет пополняется соответствующим доходом с целью выполнения экономических задач и защиты населения [3, с. 35].

Стоит отметить, что для обеспечения экономической безопасности в стране требуется обязательное соответствие всех составляющих экономики требованиям национальной безопасности. Следовательно, обосновывается зависимость экономической безопасности от уровня деятельности и эффективности налоговой политики, процессов налоговой системы.

Анализируя специфику налоговой безопасности, становится очевидным, что она базируется на формировании благоприятных экономических отношений между государством, представителями предпринимательской деятельности и гражданами, в рамках которых будет действовать принцип взаимной ответственности субъектов хозяйствования.

Налоговую составляющую, влияющую на уровень экономической безопасности, можно рассматривать через экономический, правовой и социальный аспекты.

Экономический аспект налоговой безопасности проявляется в пополнении бюджетных систем государства получаемыми денежными средствами в результате деятельности налоговых механизмов. Уровень наполненности бюджета зависит от нескольких характеристик: степень развития экономики, прирост валового внутреннего продукта, ситуация с инфляцией, налоговая нагрузка на субъекты хозяйствования. Иначе говоря, экономическая безопасность складывается на основе эффективности системы налогообложения в стране.

Необходимо понимать, что эффективность налогов можно рассчитать посредством соотнесения затрат и результатов, где первые характеризуются как средства на взимание налогов, а последние – общий объем собранных налогов государством в бюджет. При этом могут возникать ситуации, когда налогоплательщики вносят своей деятельностью большую сумму налогов, что способно спровоцировать снижение активности предпринимательской среды, которая негативно отразится на конечных объемах собранных налогов для государственного бюджета.

Правовой аспект выражается непосредственно в законодательном регулировании системы налогообложения, налоговых отношений между субъектами хозяйствования и государством. Нормативно-правовые акты в налоговой сфере позволяют формировать благоприятные условия для целесообразного процесса сбора налогов в соответствии с установленной государственной налоговой политикой. В частности, налоговое законодательство способствует профилактике и минимизации правонарушений, связанных, как правило, с незаконным распределением бюджетных средств или неуплатой налогов.

Тем не менее, в действующем законодательстве содержится множество неоднозначных правовых нюансов, которые вызывают определенные трудности в регулировании рассматриваемой системы налогов: противоречие бухгалтерского и налогового форм учета, отсутствие четкой интерпретации распределения бюджета на расходы и доходы объектов налогообложения, неясность схем расчетов финансовых результатов и отдельных показателей (налог на прибыль, на добавленную стоимость) и др. [4, с. 27]. Дополнительно это осложняется процедурами декларирования финансовых результатов экономических субъектов, возникают варианты намеренного легального уклонения от налогов, что заметным образом сокращает объемы бюджета, формируемого из налоговых выплат.

Социальный аспект налоговой безопасности следует рассматривать в качестве уровня защищенности интересов каждого экономического субъекта (государство, граждане, представители предпринимательской среды), формируемого на основании применения соответствующих инструментов: оптимальная система налогообложения, рациональное распределение бюджетных средств в экономике, функционирование системы льгот и преференций для отдельных сегментов населения. Дополнительно социальный аспект предусматривает наличие в обществе налоговой культуры, определяющей осведомленность граждан относительно налоговой деятельности и актуальной системе налогообложения в стране.

Кроме того, социальная сторона налогов рассматривается в соотношении прямого и косвенного налогообложения. Прямое налогообложение должно являться превалирующим, поскольку будет обеспечивать оптимальную нагрузку на населения, а также способствовать повышению производительности во всех структурах экономики. Полученные в общий бюджет налоговые выплаты должны грамотно распределяться в социально-экономической сфере в целях удовлетворения национальных интересов и потребностей граждан.

Следовательно, экономическая безопасность во многом зависит от целесообразности функционирования налоговой политики, устанавливаемой государством, всех механизмов налогообложения и инструментов распределения бюджета, формируемого из собранных налогов.

В современных экономических исследованиях относительно налоговой деятельности и безопасности применяют соответствующие характеристики для полноценного обоснования её уровня.

Одними из таких приоритетных характеристик являются индикаторы налоговой безопасности, которые представляют собой статистические показатели развития экономики, демонстрирующие её актуальную динамику, а также выражающие наличие внутренних и внешних угроз, рисков возникновения экономических проблем. Основные индикаторы налоговой безопасности представлены в таблице 1 [2, с. 174].

Таблица 1. Индикаторы налоговой безопасности

|

Уровень налоговой безопасности |

Индикаторы |

|

Международная налоговая безопасность (налоговая система, подразумевающая формирование устойчивой экономической среды, защищенной от внешних воздействий и угроз, представляющей национальные интересы государства, эффективно конкурирующей на мировом рынке с другими странами, имеющей высокий потенциал для сотрудничества с иностранными экономическими партнерами) |

- уровень гармонизации налоговых систем других стран; - ясные сформулированные основы системы налогообложения для зарубежных стран; - наличие международных нормативно-правовых актов и договоров, ратифицированных РФ; - отток капитала в экономики других стран. |

|

Государственная налоговая безопасность (подсистема национальной безопасности государства, которая характеризуется формированием благоприятной экономической среды для успешного взаимодействия всех субъектов хозяйствования, что обеспечит оптимальные условия для достижения социально-экономических целей государства) |

- объем налоговых сборов; - соотношение прямых и косвенных налогов; - отношение объема налогов в бюджете к ВВП; - дефицит бюджета; - покрытие дефицита сводного бюджета посредством внешних займов; - степень тенизации экономики; - уровень налоговой культуры. |

|

Региональная налоговая безопасность (тенденции местного налогообложения в отдельном субъекте РФ) |

- результаты управления налоговой деятельностью; - наличие налоговой задолженности; - объемы налоговых льгот для местного населения. |

|

Персональная налоговая безопасность (налоговая деятельность отдельно взятого субъекта хозяйствования – физического или юридического лица) |

- уровень материального обеспечения налогоплательщика; - уровень налоговой нагрузки; - уровень налогового прогнозирования и планирования; - выбор системы налогообложения; - информирование положениями законодательства. |

Периодический мониторинг представленных индикаторов налоговой безопасности позволяет своевременно оценить уровень экономической безопасности в стране на разных уровнях. Это в значительной мере обеспечивает минимизацию потенциальных экономических угроз и рисков.

Оценка актуальных тенденций налоговой системы в РФ

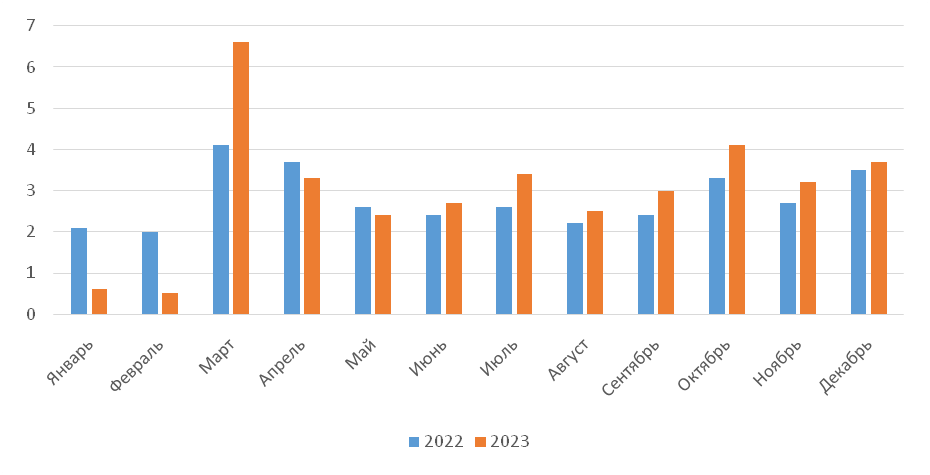

Согласно статистическим сведениям, сформированным по результатам финансовых отчетов Федеральной налоговой службы (ФНС) России, налоговые сборы в бюджетную систему РФ в 2023 году составили 36,2 трлн руб., увеличившись в сравнении с предыдущим 2022 годом на 7,7%. Отмечая наличие среднегодовой инфляции в размере 5,9%, можно сделать вывод, что фактически налоговые доходы остались на том же уровне. Так, в другие временные периоды динамика доходов была наиболее активной: в первый год санкций (2022) уровень налоговых сборов увеличился на 17,7% относительно прошлого года, в 2021 году – на 35,8%. В 2020 году наблюдалось заметное снижение доходов от налоговых сборов на 7,6% относительно прошлого года, что связано непосредственно с пандемией на тот период [1].

Результаты сравнительного анализа доходов от налоговых сборов в государственный бюджет за 2022-2023 гг. наглядно продемонстрированы на рисунке 1.

Рисунок 1. Налоговые сборы в консолидированный бюджет РФ по месяцам, трлн руб.

Рисунок 1. Налоговые сборы в консолидированный бюджет РФ по месяцам, трлн руб.

Источник: данные ФНС России [1]

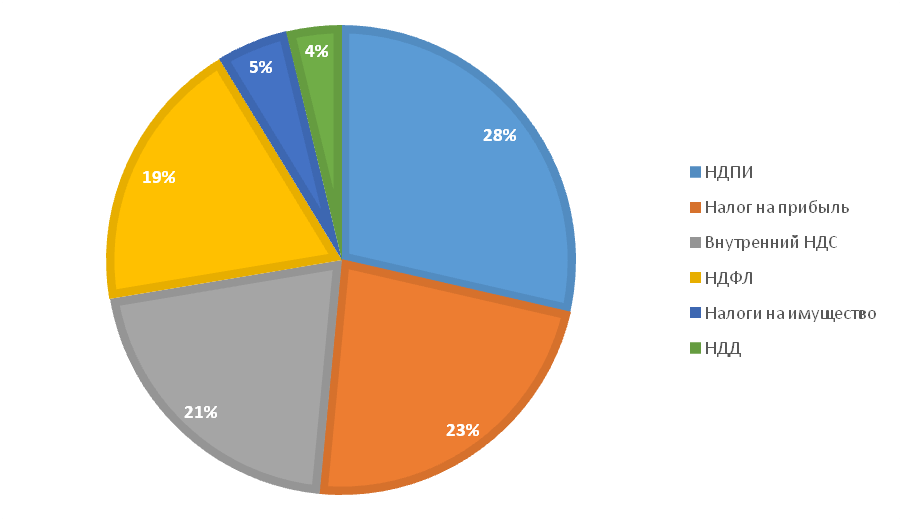

Дополнительно проанализируем структуру налоговых сборов в бюджет государства за рассматриваемый 2023 год (рисунок 2).

Рисунок 2. Структура налоговых сборов за 2023 год, %.

Источник: данные ФНС России [1]

Наибольшую долю налоговых поступлений в государственный бюджет за 2023 год составил налог на добычу полезных ископаемых (НДПИ), составив 9,9 трлн руб. или 27,3%. Наименьший объем составили сборы налогов на имущество (1,7 трлн руб. или 4,7%), а также налог на дополнительный доход от добычи углеводородного сырья (НДД) – 1,3 трлн руб. или 3,6%. При этом налоги на имущество остаются в бюджете региона, а НДД также направляются в государственный бюджет федерального уровня.

Тем самым, можно заключить, что налоговые сборы составляют значительную часть формируемого государственного бюджета, который впоследствии оптимально распределяется для достижения установленных социально-экономических целей. Следовательно, положительные тенденции роста налоговых поступлений в бюджет демонстрируют повышения уровня экономической безопасности.

Риски и проблемы налоговой системы в экономике РФ

Проблемы и угрозы в налоговой сфере в условиях современного времени становятся неотъемлемой составляющей деятельности любого экономического субъекта. При этом действительные риски проявляются, когда угрозы имеют критические значения.

Главным источником, который угрожает налоговой безопасности, считаются налоговые риски, представляющие собой вероятность проявления неблагоприятных условий в системе налогообложения в связи с её низкой эффективностью, последствий воздействия внешних и внутренних факторов [6, с. 63]. Можно сказать, что угрозы возникают преждевременно, после чего формируются риски. При этом риски возможно оценить и спрогнозировать на основании возникших угроз, тогда как они происходят внезапным образом в формате тех или иных негативных проявлений в налоговой отрасли. Взаимосвязь данных проблем провоцирует возможность финансовых потерь на многих экономических уровнях.

В число ключевых факторов, которые свидетельствуют о появлении угроз налоговой безопасности, входят следующие:

- чрезмерная налоговая нагрузка для субъектов хозяйствования;

- высокие расходы на управление налоговой деятельностью;

- рост налоговой задолженности;

- избыток налоговых льгот;

- нерациональное распределение налогов;

- несовершенство налогового законодательства;

- преступления, связанные с коррупцией, в налоговой отрасли;

- низкий уровень налоговой культуры среди населения;

- уклонение граждан от уплаты налогов;

- значительный отток капитала в экономику других стран [5, с. 194].

Представленные угрозы налоговой безопасности приводят к соответствующим рискам, которые могут проявляться следующим образом: недостаточное пополнение государственного бюджета; рост инфляции; невозможность реализации национальных задач; увеличение государственного долга; сокращение финансирования государственных программ; рост финансовой преступности; налоговое давление на граждан и предпринимательские объекты; банкротство; спад экономики.

Тем самым, низкая эффективность налоговой политики и несовершенства системы налогообложения способны привести к появлению угроз и рисков налоговой безопасности, что в масштабе может спровоцировать критичные проблемы для всей экономики страны.

Направления укрепления российской налоговой системы

С целью профилактики и минимизации проблем экономической безопасности требуется укреплять налоговую систему, являющуюся одним из фундаментальных элементов современной российской экономики. Достигнуть благоприятной экономической среды посредством улучшения налоговой составляющей можно через несколько направлений: снижение налоговой нагрузки и повышение налоговой культуры. На основании данных направлений выделим ряд решений, стабилизирующих и укрепляющих налоговую систему:

- Поэтапное реформирование налога на имущество посредством введения так называемого «налога на богатство» – применения более высоких ставок налогообложения к дорогостоящей жилой недвижимости.

- Приоритетность налоговых сборов с ресурсных и экологических платежей перед налогами на доходы. В частности, повышение ставок платы за использование производственных территорий в процессе добычи полезных ископаемых; повышение фискальной эффективности экологически ориентированных налогов.

- Преобразование системы налоговых льгот на основе отказа от отраслевых налоговых льгот и введения вместо них инвестиционной налоговой скидки для любого экономического субъекта.

- Совершенствование действующего законодательства, его упрощение и введение общепринятых понятных формулировок.

- Постоянное информирование населения относительно налоговых процессов и специфики функционирования системы налогообложения в стране.

- Применение инновационных технологий и цифровых сервисов для проведения налоговых операций.

- Формирование образовательной среды для развития налоговой культуры среди граждан для всех поколений.

Таким образом, комплексное применение вышеописанных пунктов на практике позволит не только значительно укрепить действующую налоговую систему и сформировать благоприятные условия для налогообложения всех субъектов хозяйствования, но и обеспечить экономическую безопасность, которая складывается из эффективного функционирования установленной налоговой политики государства.

Заключение

Резюмируя вышесказанное, можно заключить, что налоги представляют собой мощный инструмент управления экономической безопасностью государства. От грамотно выстроенной налоговой политики и отдельных её механизмов зависит эффективность функционирования всей экономической среды в общем. В частности, налоговая система влияет на уровень экономической безопасности.

Анализируя общие тенденции налоговых поступлений в государственный бюджет, а также характеристики налоговой безопасности, становится очевидной значимость роли налогов для каждого субъекта хозяйствования (государство, производство и граждане). Налоги неотъемлемо реализуют ключевые социально-экономические цели государства. Однако при недостаточной эффективности налоговой системы могут возникнуть существенные угрозы и риски безопасности, которые способны разрушить всю экономическую сферу.

Для поддержания благоприятной экономической среды и её безопасности требуется укрепить налоговую систему как важнейший элемент российской экономики. Этой цели можно достичь посредством снижения налоговой нагрузки и повышения налоговой культуры с помощью соответствующих предложенных решений.

1. Analytical portal of the Federal Tax Service of Russia. URL: https://analytic.nalog.gov.ru/ (accessed: 28.10.2024). (In Russ.).

2. Balakina D.A. Taxes in the system of economic security of the state // Contentus. – 2019. – pp. 171-176

3. Gilvanova E.R. Tax control as a factor in ensuring the economic security of the state // Bulletin of Science. – 2023. – No. 10 (67). – pp. 35-41

4. Kolmakov V.S. Tax policy of the Russian Federation and its role in ensuring economic security // Industry: economics, management, technology. – 2021. – pp. 25-28

5. Levkina E.V., Loksha A.V., Mokhireva I.A. Tax policy as a factor in the financial security of the state // Azimuth of scientific research: economics and management. – 2022. – No. 1 (30). – pp. 192-195

6. Levshukova O.A., Topygova V.V. Tax security of Russia as an element of economic security of the state // Business Bulletin of the Entrepreneur. – 2023. – pp. 62-65

Authors: Arhipov Eduard Leonidovich