from 09.09.2012 to 30.12.2018

Russian Federation

from 01.01.2016 to 01.01.2019

Rostov-na-Donu, Rostov-on-Don, Russian Federation

The article discusses the features of the organization of accounting operations with domain names of organizations from the point of view of the domain name as an intangible asset.

Domain name, intangible asset, trademark, accounting, signs of intangible asset, accounting entries, leased domain name, exclusive right

На сегодняшний день организации, имеющие в собственности доменные имена или заключающие в отношении них договора аренды, никак не отражают их ни в бухгалтерском, ни в налоговом учете. Операции, осуществляемые с доменными именами организаций также не находят своего отражения в бухгалтерском учете организации. В связи с этим, целесообразным будет разработать и рассмотреть бухгалтерский и налоговый учет операций с доменными именами организаций с точки зрения доменного имени организации как нематериального актива, находящегося в собственности организации, и как арендованного нематериального актива. Ввиду того, что в Российском законодательстве доменное имя организации приравнивается к такому виду нематериального актива как товарный знак и знак обслуживания, будем рассматривать доменное имя в качестве разновидности товарного знака организации.

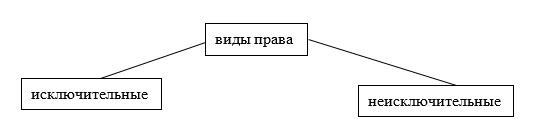

Товарный знак организации является обозначением, индивидуализирующим товар физического или юридического лица. Данный знак организация может приобрести либо разработать самостоятельно. В том случае, если организация разрабатывает товарный знак самостоятельно, право на него должно быть зарегистрировано. Право в данном случае подразделяется на виды, представленные на рисунке 1.

Рисунок 1 Виды права на товарный знак

Если право является исключительным, то это значит, что организация сама создала идею, разработала и реализовала ее в виде товарного знака. Для того, чтобы товарный знак был закреплен за организацией, право на него необходимо зарегистрировать надлежащим образом, с помощью Федеральной службы Российской Федерации по интеллектуальной собственности (Роспатента) путем подачи соответствующей заявки.

В том случае, если организация не сама разработала данный товарный знак, а приобрела его у другой организации либо физического лица, тогда в данном случае обязательным условием является заключение соответствующего договора на отчуждение исключительного права. Договором на отчуждение исключительного права является договор, согласно которому одно лицо передает (отчуждает) свои исключительные права на объект интеллектуальной собственности (товарный знак) другому лицу. Данное определение отражено в статье 1488 Гражданского кодекса РФ. Данный договор также подлежит обязательной регистрации в Федеральной службе Российской Федерации по интеллектуальной собственности.

Если же право на товарный знак является неисключительным, то организация может использовать в своих целях данный товарный знак только с разрешения правообладателя такого знака. В данном случае, обязательным условием является заключение либо лицензионного договора, либо договора коммерческой концессии. Лицензионный договор представляет собой договор, в котором владелец объекта интеллектуального права (товарного знака) передает свои исключительные права на данный объект другому лицу в предусмотренных договором пределах. Под договором коммерческой концессии следует понимать разновидность договора, при котором владелец объекта интеллектуальных прав (товарного знака) передает другому лицу свои исключительные права на данный объект на определенный договором срок либо бессрочно за вознаграждение для использования другим лицом данного объекта интеллектуальной собственности в коммерческих целях (статья 1027 Гражданского кодекса РФ). При этом обязанность организации регистрировать данные договора в Роспатенте также сохраняется.

Доменные имена как разновидность товарного знака можно классифицировать по ряду признаков:

1) по составу: простые и комплексные;

2) по внешнему ввиду: словесные, изобразительные, комбинированные;

3) по степени использования: используемые и неиспользуемые;

4) по принадлежности: собственные, предоставленные по неисключительной лицензии, предоставленные по исключительной лицензии;

5) по степени узнаваемости (известности): известные определенному кругу потребителей, известные на территории определенного региона, известные на территории определенной страны, известные по всему миру.

Особенности бухгалтерского учета товарного знака зависят от того, является ли право на товарный знак исключительным, либо это право неисключительное.

В бухгалтерском учете организации, имеющие исключительное право на товарный знак, товарный знак отражается в составе нематериальных активов. При этом, необходимым условием является соблюдение целого ряда признаков нематериальных активов. Данные признаки представлены в таблице 1.

Таблица 1 Признаки нематериального актива как исключительного права

|

№ |

Признак |

Описание признака |

|

1 |

исключительности права |

организация является обладателем исключительного права на объект интеллектуальной собственности |

|

2 |

срока распоряжения |

организация не планирует продавать исключительные права на объект интеллектуальной собственности в течение 12 месяцев |

|

3 |

использования в деятельности |

объект интеллектуальной собственности используется в производстве продукции или для управленческих нужд |

|

4 |

доходности |

использование объекта интеллектуальной собственности может приносить экономическую выгоду (прибыль организации) |

|

5 |

срока использования |

срок использования объекта интеллектуальной собственности превышает 12 месяцев |

|

6 |

расчета стоимости |

организация может отделить объект интеллектуальной собственности от других объектов интеллектуальной собственности и определить его фактическую либо первоначальную стоимость |

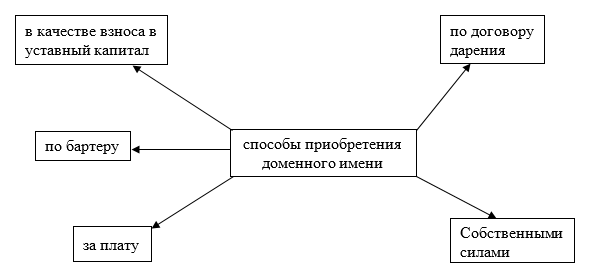

Исключительные права на товарный знак включаются в состав нематериальных активов по первоначальной стоимости. Формируется первоначальная стоимость исходя из способа приобретения объекта интеллектуального права. Способы приобретения объекта интеллектуального права отображены на рисунке 2.

Рисунок 2 Способы приобретения объекта интеллектуального права (доменного имени в качестве товарного знака)

В том случае, если объект интеллектуальной собственности создан организацией самостоятельно, его первоначальная стоимость складывается из всех расходов, связанных с его изобретением и регистрацией в Федеральной службе Российской Федерации по интеллектуальной собственности. К данным расходам можно отнести расходы, представленные в таблице 2.

Таблица 2 Расходы, формирующие первоначальную стоимость объекта интеллектуальной собственности, разработанного организацией

|

№ |

Статьи расходов |

|

1 |

расходы на оплату услуг и работников сторонних организаций |

|

2 |

расходы на заработную плату работников организации, участвующих в разработке объекта интеллектуальной собственности |

|

3 |

расходы на оплату обязательных взносов в государственные и негосударственные фонды (пенсионное, медицинское, социальное страхование), страхование от несчастных случаев на производстве и профессиональных заболеваний работникам организации, принимавшим участие в разработке |

|

4 |

расходы на содержание основных средств и нематериальных активов, задействованных при создании объекта интеллектуальной собственности |

|

5 |

амортизация, начисленная по основным средствам, задействованным при создании объекта интеллектуальной собственности |

|

6 |

невозмещаемые суммы налогов и сборов |

|

7 |

пошлины, уплаченные при регистрации в Роспатенте объекта интеллектуальных прав (государственная пошлина и так далее) |

|

8 |

таможенные пошлины и сборы |

Указанные в Таблице 2 расходы, также можно отнести к расходам, формирующим первоначальную стоимость доменного имени как разновидности товарного знака при способе приобретения объекта интеллектуальной собственности по договору дарения. К первоначальной стоимости в данном случае прибавляется также рыночная оценка (стоимость) объекта интеллектуального права на дату регистрации договора дарения Федеральной службе РФ по интеллектуальной собственности. Указанную стоимость объекта интеллектуальной собственности можно узнать посредством экспертного заключения (экспертной оценки).

В том случае, если организация получила объект интеллектуальной собственности посредством договора мены, то для определения его первоначальной стоимости необходимо сложить стоимость продажи имущества, которое было отдано по договору мены, а также стоимость расходов, указанных в Таблице 2. Если продажную стоимость имущества, которое было отдано по договору меня, невозможно определить, то первоначальная стоимость объекта интеллектуальной собственности определяется как сумма возможного приобретения вышеуказанного объекта и расходов, изложенных в Таблице 2.

Одним из способов приобретения доменного имени в качестве товарного знака является его взнос участником в качестве вклада в уставный капитал. Исходя из данного способ, первоначальная стоимость объекта интеллектуального права определяется как совокупность денежной оценки вклада, согласованной с учредителем и расходов, изложенных в Таблице 2. Денежная оценка вклада определяется посредством экспертного заключения и не превышает рыночную стоимость указанного выше объекта.

Самым распространенным способом получения объекта интеллектуального права является его приобретение организацией по соответствующему договору за определенную цену. При данном способе приобретения, первоначальная стоимость доменного имени определяется как сумма всех расходов, связанных с покупкой нематериального актива. В указанные выше расходы входят:

1) стоимость нематериального актива, предусмотренная договором;

2) сумма налога на добавленную стоимость (НДС), если она предусмотрена договором;

3) сумма государственной пошлины, уплачиваемая организацией при регистрации своего права на доменное имя;

4) консультационные, информационные и другие услуги, связанные с приобретением исключительного права на доменное имя.

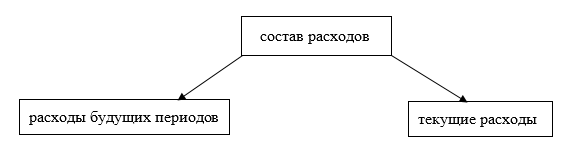

Также отдельно выделяется ряд расходов, которые не включаются в первоначальную стоимость нематериального актива при его приобретении. Данные расходы представлены на рисунке 3.

Рисунок 3 Расходы, не включаемые в первоначальную стоимость нематериального актива

После определения первоначальной стоимости доменного имени в качестве товарного знака, на данный нематериальный актив заполняется карточка по форме № НМА-1. Данная карточка утверждена постановлением Росстата № 71а от 30.10.1997 года. В бухгалтерском учете для отображения всех затрат, связанных с приобретением права на объект интеллектуальной собственности, был разработан специальный счет 08-5 «Приобретение нематериальных активов». В том случае, если объект интеллектуальной собственности был разработан своими силами, то для отображения данных затрат создается отдельный субсчет, открытый к счету 08. Название данного субчета организация определяет сама. Приобретение доменного имени в качестве товарного знака сопровождается бухгалтерским проводками, представленными в таблице 3.

Таблица 3 Типовые бухгалтерские проводки при приобретении объекта интеллектуального права

|

№ |

Бухгалтерская проводка |

Содержание хозяйственной операции |

|

1 |

Дебет 08-5 Кредит 60 (76) |

отражены расходы на приобретение объекта интеллектуального права |

|

2 |

Дебет 19 Кредит 60 (76) |

отражен НДС по затратам, связанным с приобретением объекта интеллектуальной собственности |

|

3 |

Дебет 08-5 Кредит 98-2 |

отражена рыночная стоимость объекта интеллектуального права, полученного по договору дарения |

|

4 |

Дебет 08-5 Кредит 75-1 |

отражена стоимость объекта интеллектуального права, полученного организацией в качестве вклада в уставный капитал |

|

5 |

Дебет 08 субсчет Создание товарного знака Кредит 10 (60, 68, 69, 70, 76) |

отражена стоимость расходов, понесенных организацией на создание товарного знака |

|

6 |

Дебет 19 Кредит 60 (76) |

отражен НДС по затратам, связанным с созданием объекта интеллектуальной собственности |

|

7 |

Дебет 04 Кредит 08-5 |

отражено исключительное право на товарный знак в составе нематериальных активов |

Первоначальная стоимость объекта интеллектуальной собственности, определенная одним из выше перечисленных способов, начинает списываться с первого месяца, следующего за месяцем, когда данный нематериальный актив был поставлен на учет, в виде амортизационных отчислений. Амортизационные начисления – систематические ежемесячные начисления распределенной амортизируемой стоимости нематериального актива на весь срок полезного использования актива. Таким образом, перед тем как производить амортизационные начисления организации необходимо установить срок полезного использования нематериального актива. Также, кроме срока полезного использования, необходимым является выбор метода начисления амортизации.

Срок полезного использования нематериального актива представляет собой определенный период, согласно которому организация будет использовать данный актив. Согласно Положению по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007), срок полезного использования нематериального актива устанавливается на основании срока действия исключительных прав на данный актив, а также целесообразного срока, в течение которого организация сможет получать от нематериального актива экономические выгоды.

Нематериальные активы могут подразделяться с точки зрения полезного использования. Данное подразделение представлено на рисунке 4.

Рисунок 4 Подразделение нематериальных активов с точки зрения полезного использования

Производить амортизационные начисления можно только по нематериальным активам с определенным сроком использования, по нематериальным активам, срок использования которых не определён, амортизация не производится.

Как было отмечено выше, перед тем, как производить амортизационные начисления по приобретенному нематериальному активу, необходимо выбрать один из способов начисления амортизации и нормативно закрепить его у четной политике организации. Амортизация может начисляться организацией одним из следующих способов:

1) линейным методом;

2) методом уменьшаемого остатка;

3) методом списания стоимости пропорционально объему продукции.

Линейный метод начисления амортизации заключается в ежемесячном равномерном начислении амортизационных отчислений в течение всего срока полезного использования нематериального актива (объекта интеллектуальных прав). Методом уменьшаемого остатка производят амортизационные отчисления исходя из произведения остаточной стоимости объекта интеллектуальных прав и отношения коэффициента ускорения к остатку срока полезного использования нематериального актива.

Метод списания стоимости нематериального актива пропорционально объему продукции предусматривает амортизационные начисления из расчета натуральных показателей объема выпуска продукции и соотношения первоначальной стоимости нематериального актива и предполагаемых объемов продукции за весь срок полезного использования нематериального актива. Организация свободна в выборе способа начисления амортизации и определяет его исходя из расчета получения ожидаемых экономических выгод от обладания конкретным объектом интеллектуального права.

Амортизационные отчисления по доменному имени в качестве товарного знака отражаются на счете 05 «Амортизация нематериальных активов». Начисление амортизации по товарному знаку отражается бухгалтерской проводкой: Дебет 26 Кредит 05-01.

Более подробно рассмотрим вопросы бухгалтерского учета права на доменное имя в качестве товарного знака, полученного в пользование.

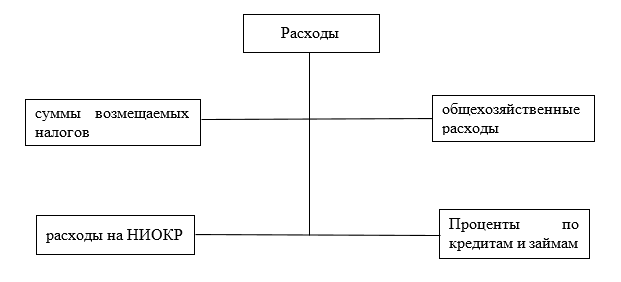

Расходы связанные с получением объекта интеллектуального права в пользование, входят в состав расходов, представленных на рисунке 5.

Рисунок 5 Состав расходов, в которые входят расходы, связанные с получением нематериального актива в пользование

В бухгалтерском учете нематериальные активы, полученные организацией в пользование, находятся за балансом организации, в отношении данных активов не предусматривается отдельного счета в Плане счетов, в связи с чем, для осуществления бухгалтерского учета данных активов организация открывает забалансовые счета. Примером данного забалансового счета может выступать счет 012 «Нематериальные активы, полученные в пользование». Типичные бухгалтерские проводки в отношении нематериальных активов, полученных в пользование, представлены в Таблице 4.

Таблица 4 Типичные бухгалтерские проводки в отношении нематериальных активов, полученных в пользование организации

|

№ |

Бухгалтерская проводка |

Содержание хозяйственной операции |

|

1 |

Дебет012 Нематериальные активы, полученные в пользование |

начислена стоимость нематериальных активов, полученных в пользование организации |

|

2 |

Дебет 97 Кредит 60 (76) |

отражены затраты, понесенные организацией на приобретение нематериального актива в пользование |

|

3 |

Дебет 26 Кредит 60 |

отражены периодические затраты, понесенные организацией, на сохранение права пользованием нематериального актива (товарного знака) |

|

4 |

Дебет 19 Кредит 60 (76) |

отражен НДС по понесенным организацией расходам, связанным с использованием нематериального актива, не находящегося в собственности организации |

Расходы на приобретение права пользования объектом интеллектуального права, учтенные в составе расходов будущих периодов списываются с первого месяца, следующего за месяцем, в котором было зарегистрировано право пользования объекта интеллектуального права в Роспатенте. Способ списания расходов организация определяет самостоятельно и указывает в своей Учетной политике. Списание затрат на приобретение права пользования объектом интеллектуального права в составе расходов будущих периодов отражается следующей бухгалтерской проводкой: Дебет 20 (23, 25, 26, 44) Кредит 97 – отражено списание расходов, понесенных организацией на приобретение права пользования нематериальным активом.

Подводя итог, можно сделать вывод, что организация бухгалтерского и налогового учета с доменными именами организации в настоящее время не разработана, отсутствуют четкие критерии и нормы отнесения доменного имени к нематериальному активу организации или же к объекту интеллектуальной собственности организации, в связи с чем все затраты на приобретение доменного имени, операции с доменными именами организации не находят своего отражения в бухгалтерском учете. Таким образом, необходимо разработать и утвердить четкие критерии отнесения доменного имени к одной из групп нематериальных активов, Положения по бухгалтерскому учету доменных имен, находящихся в собственности организации, а также арендованных доменных имен.

1. The civil code of the Russian Federation. Part four: Federal law No. 230-FZ of 18.12.2006. The collection of the legislation of the Russian Federation No. 52. 2006.

2. The civil code of the Russian Federation. Part 2 Federal law No. 14-FZ of 26 January 1996. The collection of legislation of the Russian Federation. 1996. No. 5.

3. The order of the Ministry of Finance of Russia from 27.12.2007, №153n (ed. by G. 16.05.2016) "On approval of The regulations of accounting "Accounting of intangible assets (PBU 14/2007)" (Registered in Ministry of justice of Russia 23.01.2008 № 10975).

4. Parasotskaya N. N. Accounting and tax accounting of trademarks as objects of intangible assets / / Exchange of intellectual property. 2018. No. 2.